コラム

第三回:ステークホルダー責任というものもあるのではないか?統合報告書を経営に活かすには?

2014年4月2日にアミタの年次報告書が公開されました。この年次報告書は、国際統合報告評議会(IIRC)技術部会(TTF-Technical Task Force)メンバーである公認会計士の森洋一氏にアドバイスをいただき、統合報告の流れを意識して作成したものです。

そこで今回は、森様に一般的な統合報告の背景や、CSRレポートを含む企業報告の意味、企業としての活用方法、ステークホルダー・エンゲージメントの実効性等について、アミタホールディングス(株)の常務取締役の藤原と対談していただきました。

ステークホルダーエンゲージメントに必要不可欠なステークホルダー責任とは?

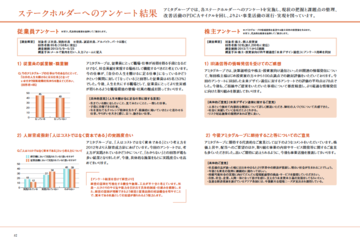

森氏:貴社の年次報告書の3つめのポイントは、従業員・株主・顧客等々のアンケートを実施し、期待だけでなく課題も含めて記載されたことです。アンケート結果だけが掲載され、課題認識と対策がないケースがみられますが、今回の貴社の報告書では課題点も掲載したうえで、それらを経営判断に組み込まれている。

今回の報告書にも記載されていますが、貴社では、アミタの生み出す価値に焦点を当てた形で従業員と役員の対話会や決算説明会が実施されています。私も昨年の決算説明会に出席させていただきましたが、正直なところ、当時は、貴社の企業ビジョンに共感しつつも、経営の方向性や戦略についての具体性に課題があると感じていました。今回の年次報告書では、その方向性が明示されたため、社外ステークホルダーとの認識の共有が図りやすくなったはずです。今後、共有された認識の上で、対話がなされると、経営を改善していくことを目的とした、本質的なステークホルダー・エンゲージメントに近づいていけるはずです。

藤原:私どもはよく「当事者意識」という言葉でそれを語りますが、従業員を含むステークホルダーの方々に、より「企業と共にそれぞれの立場から未来を創るんだ」という当事者意識を持っていただけたら、ステークホルダーの方々から更なる「アクション」を起こしていただけるはずだと考えています。その「アクション」に我々が答えることが、ステークホルダー・エンゲージメントと理解しています。

ですから、ステークホルダー・エンゲージメントを実行するためには、CSR(企業の社会的責任)はもちろんのこと、ステークホルダー責任というのもあると思うのです。もし私どものステークホルダーだと自認していただけるのでしたら、ぜひ我々に対するアクションや、共に社会を良くしていこうという行動を起こしていただきたいのです。もちろんその前提として、私どもが、皆様が行動を起こしやすい環境を整える必要があると思います。

森氏:おっしゃるとおり、ステークホルダー・エンゲージメントが機能するためには、企業にとっての本当のステークホルダーからの参画が不可欠です。日本ではステークホルダーが対話して具体的に企業の方向性を見出すということを、公式にやる文化が弱いですよね。どちらかと言うと、言わずと分かり合うような文化。しかし、今後よりいっそう、お互いの考えを示し、共通理解を深め、方向性を決めていくことが求められていくと思います。

藤原さんがおっしゃったステークホルダー責任という言葉について申しますと、金融庁が「責任ある機関投資家」の諸原則≪日本版スチュワードシップ・コード≫というものを出しました。これを見ると、投資家がその責任ある立場から受益者の本来の期待を認識し、それに応える形で投資先企業の価値向上に資する行動を取っていくことが求められています。投資家には、経営に対して関心をもち、積極的に関わり合うことが求められています。

藤原:当社に出資していただいている「鎌倉投信」さんは、まさに投資家の声、期待を代表する投資家になろうとされていると感じています。そのために、資金を集める際に、何をもって、「いい会社」とするか、なんのために投資するかを明示したうえで、公募投信(※)を実施されていますね。

※公募投信...広く一般に投資家を募集する投信(投資信託)を公募投信と呼ぶ。50名以上を相手にする投資信託は公募投信に該当する。

森氏:会社・経営者ができることは、ステークホルダーに対して共通認識を得て、対話する場を提供することですね。年次報告書だけでは個々の課題やニーズに応えることはできません。よって、従業員等との対話会や日々の商談、決算説明会等々で個別課題に対して行動し、ソリューションを提供していくことが必要となります。

今後は経営側も、報告したものをそのままにせず、行動していくことが重要です。今回年次報告書を作成するにあたって、どこまで言い切るか、約束できるか、と悩まれたポイントはいくつかありましたよね?結果的に、かなり報告するかたちで完成しましたが、今後はその報告に対する進捗、ステークホルダーがモニタリングできる状況を保ち、日々の行動を進めていくことが重要です。(写真はアミタでの対話会の様子)

藤原:そうですね。年次報告書から始まって、私どもの認識を知っていただき、それに対する反応や課題にたいして、私どもがどう行動するかが重要です。 次回に続きます。

次回:第四回:KPIは定量でなければならない?一度決めたKPIは変えてはいけないのか?

関連情報

プロフィール

森 洋一 (もり よういち) 氏

公認会計士、IIRC TTF

一橋大学経済学部卒業後、監査法人にて会計監査、内部統制、サステナビリティ関連の調査研究・アドバイザリー業務を経験。2007年に独立後、政策支援、個別プロジェクト開発への参加、企業情報開示に関する助言業務に従事。日本公認会計士協会非常勤研究員として、非財務情報開示を中心とした調査研究を行うとともに、国際枠組み議論に参加。現在、国際統合報告評議会(IIRC)技術部会(TTF-Technical Task Force)メンバー。

藤原 仁志 (ふじわら ひとし)

アミタホールディングス株式会社 常務取締役

大手都市銀行、教育出版事業会社を経て2002年にアミタグループに合流。 現在はグループの事業開発、営業戦略、コミュニケーション戦略等を担当。

※2015年3月24日を持ってアミタホールディングスの役員を退任