資源問題やリサイクルを環境問題で語る時代は過去となり、世の中は資源循環を経済や社会のベースに据えようと動き出しています。日本の企業はどう立ち回ればよいのでしょうか?本連載の最後のテーマは、サステナビリティ情報開示です。今回は、ESG対応で注目されているSDG報告の現状と理想について解説します。

本コラム一覧はこちら

拡大するESG投資

国連が2006年に提唱した責任投資原則は、環境や社会、ガバナンスに対する企業の取り組みを考慮に入れた投資であるESG投資を積極的に行うことを定めました。Global Sustainable Investment Allianceの報告によれば、世界のESG投資資産は2014年の18.5兆ドルから2018年までに30.7兆ドルへと急激に拡大しています(参考情報1)。特に日本では、年金積立金管理運用独立行政法人(GPIF)が2015年に責任投資原則に署名した影響が大きく、2014年には1兆円以下だった投資額が2018年には232兆円まで急激に増加しています。GPIFは、企業のESG統合型指数や炭素効率性、女性活躍指数といったESG関連指標に基づいて投資運用していることを明らかにしています。また、CDPに代表されるような評価機関もESG投資で大きな役割を担っています。CDPは、環境影響に対する取り組みに関する質問書を企業に送付し、その回答を評点付けして投資家や大手購買企業に伝えています。評価の対象となる影響領域は気候変動(温室効果ガスの排出)が中心ですが、近年では水資源のセキュリティや森林保全に対する取り組みも質問されるようになっています。自社の活動によって生じる環境影響や社会影響を、サプライチェーンを通して把握すること、そしてその情報を開示することが、単に社会的責任を果たすためだけでなく、企業経営を継続するために必要となっているのです。

企業によるSDG報告の現状

ESG投資の拡大は、2015年9月に国連サミットで持続可能な開発目標SDGs(Sustainable Development Goals)が採択されたことも大きな理由となっています。SDGsは17のゴールの内に社会、環境、ガバナンスの各側面を含んでおり、ESG投資はその達成の原動力になると期待されています。実際、アセットオーナー(資産保有者)の65%がSDGsに沿った投資枠組みで運用しているとの報告もあり(参考情報2)、自社の経営戦略や事業活動とSDGsとの関連を明らかにするSDG報告が重要となってきています。

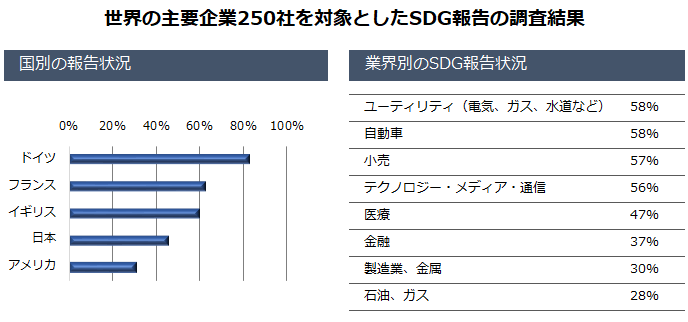

企業のSDG報告の現状は、どうなっているのでしょうか?KPMGが2018年に発表したレポート(参考情報3)では、世界の主要企業250社の企業報告書でSDGsがどのように言及されているか調査した結果が示されています。レポートによれば、事業活動をSDGsと結び付けて報告している企業は4割程度となっています。国別では、ドイツ、フランスなど欧州の企業が60%以上と高い一方で、アメリカは31%に留まっています(日本は46%)。また業界別にみると、ユーティリティや自動車、小売といった一般消費者をビジネス対象とする業界で50%を超える一方で、石油、ガス、製造業、そしてこの連載で扱ってきた金属といったBtoBの業界ではSDG報告に苦慮している状況が明らかにされています。

図:KPMG “How to report on the SDGs”を基に筆者作成

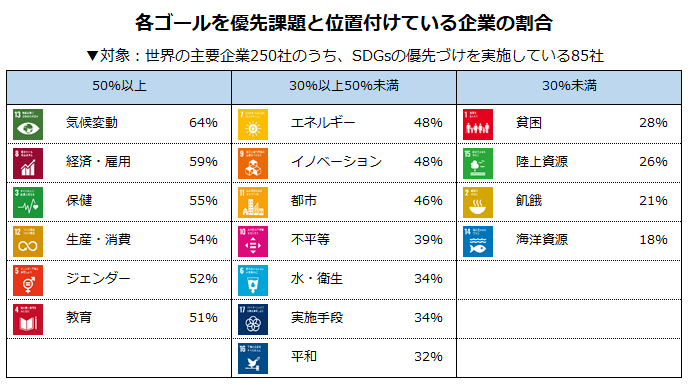

企業が優先課題として挙げているゴールを見てみると、気候変動(SDG13)や経済・雇用(SDG8)、保健(SDG3)、生産・消費(SDG12)といった課題への取り組みは多くの企業が言及しているのに比べて、海洋資源(SDG14)、飢餓(SDG2)、陸上資源(SDG15)、貧困(SDG1)は事業活動との関連が弱くなっています。

図:KPMG “How to report on the SDGs”を基に筆者作成

良いSDG報告とは?

事業活動とSDGsを結び付けて報告しているのは大企業ですら4割というKPMGの調査結果は、企業にとってのSDG報告の難しさを表しています。SDG報告のコツはなんなのでしょうか?KPMGは、SDG報告のクオリティを高めるために気を付けるポイントを以下のように示しています。大きく3つに分けられていますが、これは企業のSDGsへの取り組み方の指針を示したSDG Compassが示す枠組みに沿ったものとなっています。

SDG報告のポイント

| 1. SDGsを理解する(Understanding) | SDGsに向けた活動で生じるビジネスリスクと機会を示しているか? |

| SDGsについて代表メッセージで語られているか? | |

| 事業活動がSDGsに与える影響を評価しているか? | |

| 2. 優先課題を決定する(Prioritization) | 17のゴールの中で優先して取り組むべき項目を明らかにしているか? |

| 優先するゴールを判断するプロセスを明らかにしているか? | |

| 169のターゲットの中で優先して取り組むべき項目を明らかにしているか? | |

| 3. 目標を設定する (Measurement) | SDGsに関する活動の到達目標を示しているか? |

| 到達目標はSMARTに定められているか?(注) | |

| 到達目標に向けた進捗を示すKPIが設定されているか? |

注:SMART…明確(Specific)で、測定可能(Measurable)で、達成可能(Achievable)で、関係があり(Relevant)、達成期限が設定されている(Time-bound)ような到達目標

KPMG “How to report on the SDGs”を基に筆者作成

SDGsでは幅広い問題に対して17ものゴールが定められていますが、その全てに対する貢献を示すことが求められているわけではありません。むしろ、事業活動とSDGsの接点を見極めて優先課題を絞り込み、長期的な経営戦略に沿ってその課題に取り組む経過を継続的に示していくことが重要なのです。

先進的なSDG報告に取り組んでいる大企業も存在しますが、事業活動とSDGsの接点を探る”理解”の段階で悩んでいる企業がまだまだ多いのではないでしょうか。最終回となる次回は、SDG報告の視野を広げるヒントを金属産業における取り組みを通して考えてみたいと思います。

参考情報

[1] Global Sustainable Investment Alliance (2018). “Global Sustainable Investment Review 2018“, p.8.

[2] BNP PARIBAS (2019). “The ESG Global Survey 2019“, p.8.

[3] KPMG International Cooperative (2018). “How to report on the SDGs“. p.3, 4, 6, 15.

[4] SDG Compass

執筆者プロフィール

はたやま ひろき

畑山 博樹

国立研究開発法人産業技術総合研究所 安全科学研究部門 主任研究員

東京大学大学院工学系研究科でマテリアル工学を専攻後、現職。持続可能な金属資源利用に関する研究に取り組んでおり、マテリアルフロー分析、資源リスク評価、ライフサイクルアセスメントを専門とする。日本LCA学会、日本鉄鋼協会所属。

発表論文等:Google Scholar, researchmap

この記事に関連するサービス・ツール

サステナブル経営への移行支援サービス「Cyano Project」

アミタはビジネスモデルを循環型にシフトするための「攻め」と「守り」の戦略立案・実行を支援し、市場の共感を集めながらイノベーションを生み出し続けられるサステナブル経営を実現します。

サステナブルBPO

環境管理業務のリスクとコストを削減し、最適なマネジメント業務の設計を支援するICTソリューションや、コンプライアンス遵守/業務改善/人材不足対策(ナレッジ継承)をプロに任せて一挙に解決し、業務全体を合理化するアウトソーシングソリューションを、規模やニーズに合わせてご提案いたします。

ESG経営に関する情報を

お探しの方必見

お役立ち資料・セミナー

アーカイブ一覧

- なぜESG経営への移行が求められているの?

- サーキュラーエコノミーの成功事例が知りたい

- 脱炭素移行における戦略策定時のポイントは?

- アミタのサービスを詳しく知りたい