企業や組織の環境情報開示を促すCDPの概要から特徴やメリット、また2024年の変更点や高スコア獲得のポイント、今後企業に求められる動き、よくある質問等を解説します。

本記事は2016年5月に執筆された記事を、加筆、修正したものです。

【最新ニュース】2024年4月から質問書の統合などCDPにいくつかの変更点

2024年の4月からCDPは気候変動、森林、水の安全保障に関する質問書の統合や、他の枠組みとの整合性の改善、中小企業対象の質問書の導入など、いくつかの変更を加えることを公表しています。

2024年のスケジュールとして、4月16日から新しいCDPプラットフォームが利用可能になっており、4月29日に質問書が公開され、企業が回答を提出する期間は6月4日から9月18日までとなります。本記事では、変更の詳細についても以下(Q3)で紹介しています。

Q1.CDPの正式名称は何ですか?

A.発足当初CDPは、企業による二酸化炭素(CO2)など温室効果ガスの排出量を「見える化」する取り組みを意味する「カーボン・ディスクロージャー・プロジェクト」の略称でしたが、気候変動のみではなく、水資源や森林資源まで活動領域が拡大されたこともあり、2013年に略称であった「CDP」を正式名称に変更しました。

Q2.CDPとTCFDの違いとは?

CDPとは別にカーボンニュートラルに向けた企業への情報開示イニシアチブとしてG20の要請を受け、金融安定理事会(FSB)により設立されたTCFD(気候変動関連財務情報開示タスクフォース:Task Force on Climate-related Financial Disclosures)があります。CDPとTCFDはどちらも企業や組織が気候変動を中心にした環境リスクに関して情報開示の枠組みを提供していますが、目的と回答方法、そして開示項目が異なります。

CDPは「人々と地球にとって、健全で豊かな経済を保つ」という目的を持ち活動をしており、情報開示システムを提供することで投資家、企業、自治体、政府に対して環境インパクトに関する情報開示を促しています。具体的には、企業や組織に対して「質問書」を送付し、その回答に基づき企業を評価・格付けします。また、企業や地域の環境インパクトに関する情報を保有するCDPは、世界中の投資家や企業、政策決定者がデータに基づいた意思決定を行う一助にもなっています。回答方法としては質問書へ回答をする形で対応します。

それに対してTCFDの目的は「気候関連の情報開示及び金融機関の対応をどのように行うかを検討すること」です。TCFDは今後、経済にも大きなリスク、そして経済機会にもなり得る気候変動問題に関して、年次の財務報告において財務に影響のある気候関連情報の開示を推奨したものになります。

開示項目に関しては、CDPが気候変動、森林、水の安全保障に横断し13の詳細なテーマに分類された質問に回答をする形に対して、TCFDでは組織運営における中核的な要素である「ガバナンス」「戦略」「リスク管理」「指標と目標」という4つのテーマを中心に提言が組み立てられています。以上から、CDPとTCFDは気候変動に関する情報開示という類似点はありますが、それぞれ異なる役割を持っているものとして理解ができます。しかし、CDPは2018年からTCFD提言に整合をしており、CDPの対応がTCFDの対応を促進させることは間違いないでしょう。(なおTCFDは、2024年12月現在、活動を終了しておりその役割をISSB(国際サステナビリティ基準審議会)に継承しています)

Q3.CDP気候変動プログラムとは、どのようなものですか?

A.CDP Climate Change(CDP気候変動プログラム)とは、その名の通り、企業の気候変動リスクに関する情報公開プログラムです。本プログラムの調査は、2002年から開始されており、年に1度対象企業に質問書が送付されます。各企業の回答結果は集計の後、公表されます。また、CDPは、気候変動に対する活動において世界的に優秀な企業として評価された企業を「Aリスト」として選定します。日本企業に対する調査は2006年に開始され、2024年で19回目の調査となります。

Q4.CDPの2024年4月の変更点とは?

A.変更点は大きくわけて「1.質問書の統合」「2.他の枠組みとの整合性の改善」「3.中小企業対象の質問書の導入」「4.プラットフォームの刷新」の4つです。

1. 質問書の統合

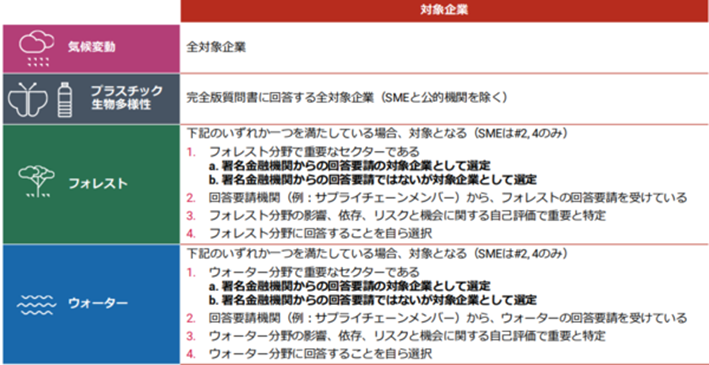

これまでCDPの情報開示プログラムには「気候変動」「フォレスト(森林)」「水セキュリティ」の3種類の質問書がありました2024年4月より、水セキュリティ、森林、気候の質問書が1つに統合されました。これは、気候と自然がつりあいを保ちつつ並行して取り組まれるべきであるとの認識からなされた変更であり、様々な環境問題に対してより包括的・体系的に取り組みやすくなることが期待されています。なお、企業への採点は従来通り上記3項目それぞれについて行われますが、プラスチックと生物多様性に関しては採点の対象外となっています。

質問書の構成については13のモジュールに統合され、一度にまとめて回答する仕様に変更されています。新しい質問書は、複数の環境問題の関連性を総合的に捉え、リスク、影響、機会を適切に評価できるようにアップデートされています。構成としては、テーマ横断型と環境テーマごと、セクターの質問に分かれています。

▼コーポレート完全質問書の構造

| モジュール | |

|---|---|

| テーマ横断型 | 1. イントロダクション |

| 2. 依存・影響・リスクと機会の特定、評価および管理 | |

| 3. リスクと機会の開示 | |

| 4. ガバナンス | |

| 5. 事業戦略 | |

| 6. 環境パフォーマンス連結アプローチ | |

| 環境テーマ別 | 7. 環境パフォーマンス 気候変動 |

| 8. 環境パフォーマンス フォレスト | |

| 9. 環境パフォーマンス 水セキュリティ | |

| 10. 環境パフォーマンス プラスチック | |

| 11. 環境パフォーマンス 生物多様性 | |

| セクター固有 | 12. 環境パフォーマンス 金融サービスセクター |

| テーマ横断型 | 13. 追加情報・最終承認 |

(出典:CDPをもとにアミタ作成)

テーマを横断した新しい質問書では1つの質問において、それぞれのテーマについて回答をしていく形で設計されています。また、今回の質問書から「プラスチック」と「生物多様性」に関して質問書に回答する全企業が対象となっています(中小企業と公的機関を除く)。

2. 他の枠組みとの整合性の改善

新しいCDPは、IFRS S2(※1)の基準と整合する他、TNFD(※2)とも部分的に整合し、GHGプロトコルやAfi、CEOウォーターマンデート(※3)との整合も促進されます。一貫性があり比較可能なデータを開示することで、資本市場や政策決定者により利用されやすくなることが企図されています。

※1 IFRS S2(気候関連開示):国際サステナビリティ基準審議会(International Sustainability Standards Board, ISSB)が2023年に公表したサステナビリティ基準。

※2 TNFD(自然関連財務情報開示タスクフォース):自然に関連するリスク管理と情報開示の枠組みを、企業をはじめとする組織に提供する国際的なイニシアチブ。

※3 GHGプロトコル、Afi、CEOウォーターマンデート:それぞれ、温室効果ガス排出量、農業や森林の保全、水資源の保全に関する国際基準。

関連記事:IFRS S1号・S2号とは?サステナビリティ開示基準の概要・今後の動きを解説!

3. 中小企業対象の質問書の導入

世界の企業の90%を占める中小企業が、ビジネスの持続性を担保しつつ気候変動に対して対策をとるための知識とツールを身に着けることは大変重要です。CDPの中小企業向けの質問書は、CDPの標準の質問書に対応しつつも、気候変動の項目に焦点を絞る形で質問が単純化され、説明もわかりやすくなされています。このことにより、中小企業による回答の促進が期待されています。2024年は気候変動分野のみ中小企業版の質問書が作成されています。

4. プラットフォームの刷新

CDPの新しいプラットフォームでは、調査への回答や進捗確認が容易になっている他、自由回答も増える予定です。さらに、他の企業に対してより簡単に情報開示を求めることができるようになります。

Q5.CDPの信頼性や対外的な評価は?

A.CDPの情報開示システムはCDPが情報開示をするためのプラットフォームと質問書を提供する形で行われています。下図のように、機関投資家や企業からCDPの質問書を通じた情報開示の要請を受け、回答要請を受けた企業が質問書に回答することで、CDPが収集する情報量は、今や世界最大の規模になっています。

質問書を通して行われる調査結果は、機関投資家や社会的責任投資の指標であるDJSI(Dow Jones Sustainability Index)やFTSEなどの活動に広く活用されています。

また、SustainAbility社の調査(Rate the Raters 2023※1)において、CDPはESG評価機関として品質と有用性の面で最も高い評価を得ています。

※1Rate the Raters 2023:2,000~3,000人のサステナビリティ専門家からのESG評価に関する意見を集めて作成された報告書。どのESG評価が最高の価値と有用性があると考えるかについての意見も取り上げている。

Q6.CDPに賛同している投資家の数は?

A.CDP発足当初、この取り組みに賛同した機関投資家は35社、運用資産総額は4兆米ドルでしたが、その賛同者は年々増加し、現在は136兆米ドル以上の資産を保有する金融機関など740以上の機関投資家との協働で毎年調査が実施されています(2023年時点)。

Q7.企業の回答状況は?

A. 2023年度は回答要請を受けた企業のうち全世界で約23,000社(日本企業約2,000社を含む)が情報を開示しており、前年と比較すると情報を開示する企業の数は約24%増加し過去最多となりました。

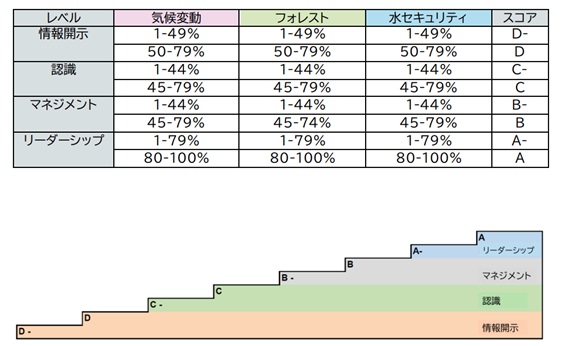

Q8.スコアとは何ですか?

A.CDPのスコアはAからDで表示されます。回答結果に基づき企業が環境スチュワードシップのどの段階であるかを示す指標となります。なお、無回答の場合、スコアはFと表示されます。

なお「気候変動」「ウォーターセキュリティ」「フォレスト」の3分野でのA評価獲得は「トリプルA」と呼ばれています。2023年は日本企業として、花王株式会社と積水ハウス株式会社がトリプルAを獲得しています。

スコアリングレベル

1)情報開示レベル(D、D-)

自社の現状の把握をしている企業

2) 認識レベル(C、C-)

環境問題が自社の事業にとってどのような影響をもたらすか把握をしている企業

3) マネジメントレベル(B、B-)

環境問題による自社への影響を把握し、その影響を管理している企業

4) リーダーシップレベル(A、A-)

環境問題自体のリスクを緩和させるため行動をしている企業

5)無回答企業(F)

回答要請に対して応じなかった企業

Q9.CDPで高スコアを獲得する為のポイントとは?

CDPの質問書の回答をしている企業はスコアアップを目標に掲げていることも多くなっています。上述したようにCDPでは4つの項目の得点率に応じて、A~D(F)のスコアが付与されます。

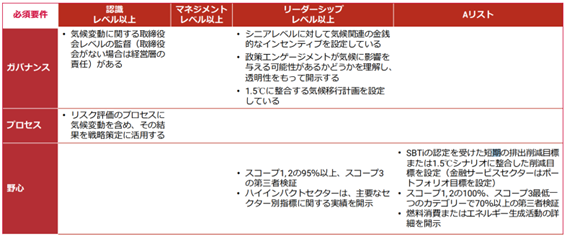

最もレベルが高いとされるAのスコアを付与されるためには、必須要件があります。2023年までは「Aリスト要件」として設けられていましたが、2024年から、気候変動のみに限定した形ですがAスコアに限らずスコアレベルごとに必須要件が定められています。

特にAスコア以上を目指す場合は、以下のような要件が必須であり、スコアアップを目指す企業はこれを満たすことを1つのマイルストーンとしたアクションが重要となるでしょう。

Aスコアに必要な条件

- すべての設問に回答する

- 最低限必要なリーダーシップポイントを満たす(プログラムによって異なります)

- 回答が「公開」とされている

- Scope1,2排出量の重大な報告除外がない

- 再生エネルギーの導入割合50%以上

- 1.5℃目標に整合した気候変動の移行計画を策定している

- SBTに基づいた目標設定や、Scope1,2の95%をカバーしている、5~10年以内の短期目標を設定する

- ネットゼロ目標を設定し報告する

- Scope1、2排出量の100%、Scope3の最低1つのカテゴリーの70%以上について、第3者認証を受けている。

- サプライヤーエンゲージメントを示す

また実際に高スコア獲得を視野においたCDP回答については、回答を進めていく上で必要になる情報や用語の定義のインプットや、CDP以外のイニシアチブとの関連性をしっかり理解するなど事前の準備は必須です。

Q10.回答にかかる費用は?

A.情報開示をする際には、国や地域ごとに異なる回答事務費用が発生します。企業が回答する質問書の数に関係はありません。金額のレベルに応じて、他企業の回答結果が閲覧できるなど、利用できる機能が異なります。2024年4月現在の日本における回答事務費用は下記の通りです(税抜表示)。

Foundation level fee:¥310,000

利用可能な機能:CDP ジャパンイベントの優先的参加権限

Enhanced level fee:¥740,000

利用可能な機能:他社100社の回答を閲覧可能、比較分析レポートにより他社10社と自社の比較が可能等

※最小限のサービスを利用できるEssential level は、日本を含む多くの国や地域において2024年より利用不可能となりました。

Q11.企業がCDPの情報開示をするメリットとは?

A.CDPは企業が情報開示を行うべき理由として以下を挙げています。企業が回答を要請され、義務として取り組むのではなく将来的に掲げる目標のマイルストーンとしてCDPの回答を捉えることで以下のようなメリットも考えられるでしょう。

- 企業の評判の確保と向上

- 競争力の強化

- 規制が課される前に対策を行う

- リスクと機会の特定

- 取り組みの進捗状況の把握とベンチマーキング

Q12.CDP回答に向けた気候変動対策のステップとは?

これまでCDPの回答方法について解説をしてきましたが、前述したように、スコアを獲得するためには質問書の回答をするまでに気候変動対策として一定の取り組みを行っている必要があります。情報開示をするまでの候変動対策のステップとしては、以下の5つが考えられます。自社が取り組むべきステップがどこなのか明確にした上で計画的に取り組みを進めましょう。

▼GHG排出削減のためのステップ

STEP1:GHG排出削減に向けた将来の事業環境変化を見通す

・事業環境変化に影響を与える要因を特定する

STEP2:自社のGHG排出の現状と今後の見通しを把握する

・サプライチェーン排出量(Scope1,2,3の可視化)

STEP3:目標達成に向けた削減策を検討する

・短期・中長期の削減策を検討

STEP4:目標達成に向けたロードマップを策定する

・削減策を進めるためのロードマップを策定

STEP5:自社の取組を社内外のステークホルダーに伝える

・CDP質問書回答やTCFDの情報開示を活用し情報開示をする

(出典:環境省)

最後に…企業に求められる動き

2015年12月に採択されたパリ協定で、気候変動に関する世界共通の目標が掲げられました。この目標達成に向けて企業や投資機関が重要なプレーヤーであることは疑う余地がありません。そのような中今後も企業への気候変動対応をはじめとする非財務情報の開示要請は高まり続け、気候変動や資源に関する戦略的な取り組みは、企業にとって不可避なものとなります。

CDPへの対応は、人手や時間の確保、取り組みの成果や効果をいかに出すかという点など、企業側の実情として様々な課題もあると思います。しかし、事業戦略の中での位置付けや、ISO14001対応などの他施策との連動を考えること、気候変動をはじめとする環境対応に関する情報の質やパフォーマンスの向上を通じて、中長期的に企業価値を高める視点を持つことがさらに求められるようになっていくでしょう。

関連情報

サーキュラー分野での事業経験を生かし、カーボンニュートラル目標を達成するため実行支援を実施しております。

脱炭素移行計画策定と企業評価の両軸支援するツール”ACT”を運用するCodo Advisory社と連携し、包括的な移行戦略の構想/構築/実行の支援体制を構築し、総合的なサービス提供いたします。

詳細はこちら

お問い合わせ

アミタでは企業の循環型ビジネスモデルへの「移行」を支援するコンサルティングを提供しております。詳しくは下記よりお問い合わせください。

執筆者情報

-

おしあみへんしゅうぶ

おしアミ編集部

アミタ株式会社

おしえて!アミタさんの編集・運営担当チーム。最新の法改正ニュース、時事解説、用語解説などを執筆・編集している。

ESG経営に関する情報を

お探しの方必見

お役立ち資料・セミナー

アーカイブ一覧

- なぜESG経営への移行が求められているの?

- サーキュラーエコノミーの成功事例が知りたい

- 脱炭素移行における戦略策定時のポイントは?

- アミタのサービスを詳しく知りたい