「サステナビリティ施策の投資対効果を説明してください」

「ESG施策が企業価値向上にどのようにつながっているか可視化してください」

経営会議や役員への提案の場で、こういわれた時あなたはどう説明しますか。

社会的意義は説明できる。市場動向も説明できる。しかし「事業への貢献」を構造的に説明することはできない。多くの方々が、そのことに対して「そういうものだ」と半ば諦めてしまってはいないでしょうか。

その原因はあなたの説明力に問題にあるのではありません。

問題は、企業価値がどのような構造で生まれているのかが整理されていないことにあります。

本記事では、サステナビリティ施策の投資対効果を説明できない理由を、企業価値を生み出す「資本の構造」という観点から整理し、構造を可視化するための考え方をご紹介します。

サステナビリティの投資対効果が説明できない——あなただけではない

近年、企業のサステナビリティ施策は確実に増え、取り組みのレベルも上がっています。CO₂排出削減、サーキュラーエコノミーにネイチャーポジティブ、人権デューデリジェンス、サプライチェーン管理──多くの企業がこうしたテーマへの対応を進めています。

情報開示の面でもWebサイトや統合報告書が整備され、ESG投資を意識した非財務情報の開示も進んでいます。機関投資家との対話の場も増え、非財務資本への関心は高まる一方です。

しかし社内に目を向けると、次のような課題にぶつかっていないでしょうか。

- サステナビリティ施策の投資対効果を説明できない

- どの施策を優先するか、判断の根拠が持てない

- 経営陣の理解が進まず、取り組みが進まない

- 組織として守りの役割に留まり、戦略的な位置づけにならない

つまり、サステナビリティに関する取り組みは増えていても、それらが経営にどのような価値を生み出しているのかを構造的に説明できないという問題です。結果、サステナビリティは依然としてCSR的な位置づけから脱却できず、経営戦略に組み込まれてはいない──こうした状況に直面している企業は決して少なくありません。

まず押さえたい「6つの資本」と価値創造プロセスの関係

この問題を理解するために、まずは企業価値を生み出す資源としての「6つの資本」を押さえましょう。IIRC(現・IFRS財団)が提唱した統合報告フレームワークで示されたこの考え方は、多くの企業の価値創造ストーリーに取り入れられています。

- 財務資本

- 製造資本

- 人的資本

- 知的資本

- 社会関係資本

- 自然資本

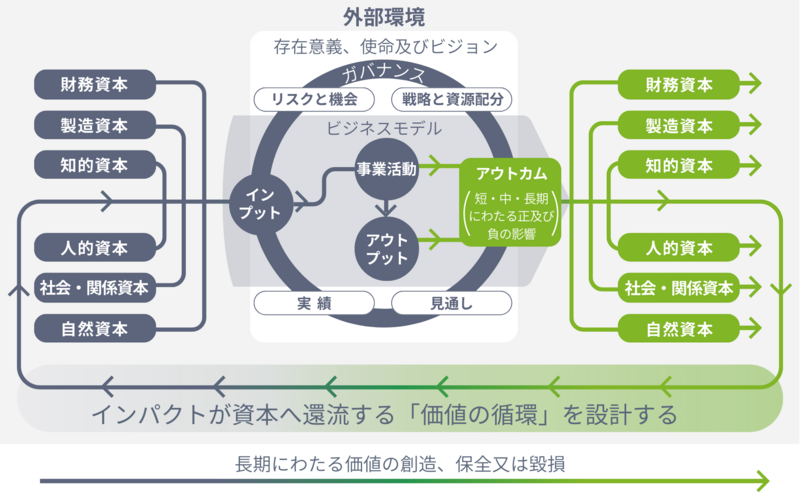

多くの企業が統合報告書の冒頭に掲載している「価値創造プロセス」の図は、インプットから活動、アウトプット、アウトカム、インパクト(社会への影響)へと至る因果の連鎖を示す「ロジックモデル」であると言えます。そして、そのインプットに該当するのがこの6つの資本です。

▼ロジックモデルの構造

しかし実際には、これらの資本が形式的に示されているだけのケースも少なくありません。

たとえば人的資本についてはスキル、経験、イノベーションへの能力・意欲といった要素を含む概念であるにもかかわらず、統合報告書には「社員数○○名」といった情報だけが記載されていることがあります。社員数で人的資本の価値を包括できるはずがありません。

それぞれの資本の定義が曖昧なままでは、資本同士がどのように結びつき、企業価値を生み出しているのかを説明することはできません。ロジックモデルの起点であるインプットが曖昧であれば、その先のアウトカムやインパクトについても語れなくなります。

ここに、サステナビリティ施策の投資対効果が説明できない本質的な原因があります。

投資対効果が説明できない本当の原因は「資本の循環」が見えていないこと

企業価値は、単一の資本から生まれるものではありません。複数の資本が相互に影響し合い、循環することで生まれるものです。

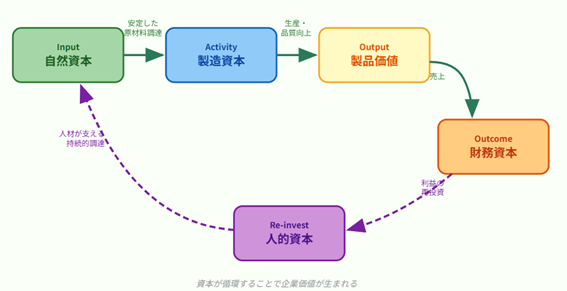

たとえば製造業の場合、次のような循環が存在します。

▼ 資本循環の一例(製造業を簡略化したイメージ)

作成:アミタ

持続可能な原材料調達(自然資本)が安定した生産体制(製造資本)を支え、製品価値が売上(財務資本)を生み、その利益が人材育成(人的資本)に再投資されることで、あるいは、企業イメージの向上により優秀な人材が集まりやすくなることで企業能力がさらに強化されます。企業価値はこのような資本の循環構造の中で形成されます。

しかし、多くの企業ではこの循環構造が整理されていません。「なぜこの施策が企業価値につながるのか(コストではなく投資なのか)」を説明できないのは、施策が悪いのではなく、資本の関係を循環構造として捉えるという視点が不足しているからなのです。

なぜ損益レベルの視点では、サステナビリティの効果は見えないのか

多くの企業では「利益を生み出す構造」を、仕入・売上・製品といった、損益計算書のレベルで捉えています。しかしこの視点では、サステナビリティ施策の効果はほとんど見えません。なぜなら、CO₂削減や人権配慮が仕入単価や売上にどう影響するかを説明することは、多くの場合難しいからです。

しかし視点を一段引き上げ、「6つの資本」のレベルで利益構造を捉え直すと、状況は一変します。たとえば「持続可能な原材料調達」は、損益計算書上はコスト増に見えるかも知れません。しかし資本の視点で見れば、自然資本の維持・強化であり、長期的な製造資本の安定性を高め、結果として財務資本の持続的成長に寄与する「投資」として位置づけられます。

つまり、サステナビリティが利益につながる構造を可視化するには、利益を生み出す構造の解像度を、損益レベルから資本レベルへと拡張する必要があるのです。

そうしなければ、サステナビリティ推進は「コスト」として扱われ続けます。

今多くの企業で、サステナビリティを「なぜやるのか」が企業価値の構造で語れないまま、社会的要請に「対処」する形で施策だけが増え、リターンが可視化されないままコストだけが積み上がっていく──このループが繰り返されています。

価値創造の構造が整理されていないと起きる3つの問題

企業価値創造が資本の循環構造として整理されてない場合、次のような問題が生じます。

1.投資であるはずなのにコストとみなされる

どの施策がどの資本に作用し、結果としてどの資本を増やすのかが整理されていなければ、投資対効果を説明できません。その結果、「投資」であるはずの取り組みも「コスト」として扱われます。

2.部署間・経営陣との議論が噛み合わない

事業部門は売上やコストの言葉で語ります。経営企画はROIや中期計画の文脈で考えます。サステナビリティ部門は社会的インパクトや非財務情報の視点で話をします。サステナビリティに関する経営層との、或いは部門間でのギャップは、サステナビリティへの関心・知識不足ではなく、資本についての「共通言語」がないために起きているのです。

3.機会獲得でなくリスク対策に偏る

優先順位の基準が揃わないため、声の大きい部署や直近の外部トレンドに引きずられた施策が中心となり、サーキュラーエコノミーやネイチャーポジティブのような、将来的にイノベーションにつながりうる長期テーマに十分な投資が行われにくくなります。

投資対効果を説明するために本当に必要なこと

ここまで述べてきたように、サステナビリティ施策の投資対効果を説明できるようにするために必要なのは、新しい施策を増やすことでも、新しいKPIを設定することでも、より分かりやすい資料・報告書を作ることでもありません。

必要なのは、企業価値がどの資本の関係によって生まれているのか──「自社のどの資本が、どの資本に影響を与え、最終的にどのような企業価値を生み出しているのか」という構造を明確にすることです。この構造が整理されていれば、例えば「この施策は社会的に重要です」という説明が「この施策は自然資本を通じて製造資本を強化し、中期的に財務資本の成長に寄与します」と、具体的に変わります。

価値を生み出す構造が整理されれば、以下のようなことが可能になります。

- 施策の投資対効果を、資本循環の文脈で構造的に説明できる

- 施策の優先順位を、企業価値への貢献度で判断できる

- 事業部門や経営陣との議論が、共通言語によって噛み合う

価値創造構造を可視化する分析アプローチ──MCM(MEGURU Capital Model)とは

では、価値を生み出す構造の整理は具体的にどのように行えばよいのでしょうか。その方法の一つが、MCM(MEGURU Capital Model)です。

MCMは、アミタが開発した、統合報告で用いられる「6つの資本」を出発点に、それらの関係性と循環を可視化する分析フレームワークです。従来の統合報告書では6つの資本をそれぞれ個別に説明するアプローチが主流でしたが、MCMはこれを一歩進め、資本同士の関係性──「どの資本がどの資本を生んでいるのか」「資本はどのような順序で循環しているのか」を構造的に分析します。

MCMの理論的背景──RBVとVRIO分析

MCMの考え方の背景には、J.バーニーが提唱したRBV ※1(Resource-Based View:資源ベース理論)があります。マイケル・ポーターの競争戦略と並ぶ経営戦略論の2大支柱の一つであり、企業の競争優位は外部環境だけでなく、企業内部の資源によって生まれると考えます。

RBVでは、各資本(資源)の競争力をVRIO ※2というフレームワークで評価します。

- Value(経済価値)──その資本は本当に経済価値を生み出しているか

- Rarity(希少性)──その資本は競合にはない希少なものか

- Imitability(模倣困難性)──他社が容易に模倣できないものか

- Organization(組織)──その資本を活かせる組織体制が整っているか

MCMは、このVRIO分析を「6つの資本」の循環構造に組み込むことで、どの資本が自社の競争優位の源泉なのかを構造的に見極めることを可能にします。資本が年々蓄積されれば、翌年以降のビジネスの成功確率は高まる──この考え方に基づき、資本の循環と強化の道筋を描くのがMCMのアプローチです。

※1:企業内部の経営資源に競争優位の源泉を求めるアプローチ

※2:企業の経営資源を「経済的価値・希少性・模倣困難性・組織」の4つの視点で評価し、持続的な競争優位性を特定するフレームワーク

MCMによって、サステナビリティ施策の捉え方がどう変わるのか

MCMでは次のような点を構造的に分析します。

- どの資本が価値創造の起点になっているのか

- 資本はどの順序で循環しているのか

- どの資本が競争優位の源泉なのか

▼MCMによる資本循環の可視化イメージ(業種・企業ごとに構造は異なります)

出典:IIRC(国際統合報告評議会)のオクトパスモデルを基に、アミタで作成

このような循環の「地図」があることで、個々のサステナビリティ施策が価値創造プロセス全体の中でどこに位置するのかが構造的に把握できるようになります。

さらに重要なのは、MCMによってどの資本が自社の競争優位の源泉になっているのかが見えることです。企業によって価値創造の起点は異なります。人材力、技術力、ブランド、サプライチェーン、自然資源──MCMはその構造を可視化し、企業が本当に強みとしている資本を明らかにします。

すると、サステナビリティ施策は「社会的に良いこと」ではなく、競争優位を支える投資として説明できるようになります。機関投資家やESG投資の文脈での対話にも一貫性が生まれ、非財務資本の取り組みを企業価値向上の構造的な要素として語れるようになるのです。

なお、こうしたロジックモデルや資本循環の構築には、AIの推論機能も有効です。複雑な因果関係の構造化や、多様なステークホルダー視点からのシミュレーションはAIが得意とする領域であり、繰り返し検証と改善を重ねることで、曖昧な仮説ではなく確実性の高い価値創造の因果連鎖を描き出せるようになります。

もし本記事の内容に共感いただけたなら、まずは経営企画や経営層にこの記事を共有するところから始めてみてください。「サステナビリティ施策の投資対効果が説明しにくい原因は、価値創造構造が整理されていないことにある」──この認識を社内で共有することから、貴社の構造整理を始めましょう。

まとめ:サステナビリティの投資対効果が説明できないのは、あなたのせいではない

サステナビリティ施策の投資対効果が説明できない原因は、担当者の説明力やデータ不足ではありません。自社の企業価値がどの資本によって生まれ、どう循環しているのか──この価値創造の構造が整理されていないことが根本原因です。

統合報告書に書かれた6つの資本を「個別の説明」ではなく「循環する構造」として捉え直すこと。それが、サステナビリティ施策を「コスト」ではなく「投資」として語れるようになる第一歩です。

関連情報

執筆者情報

-

なかむら けいいち

中村 圭一

アミタ株式会社 社会デザイン事業部

宮崎県出身。大学では環境教育を学び、セミナーや情報サービスの企画・運営、研修ツールの商品開発、広報・マーケティング、再資源化製品の分析・製造、営業まで、アミタのサービスを上流から下流まで幅広く手がけてきた。現在は、これまでに培った分析力と企画力を生かし、企業の長期ビジョン策定や移行戦略の立案、サーキュラーエコノミーに関するワークショップの設計・運営、AIを活用した「持続可能な競争優位」の仮説構築、AIツール開発等を手掛けている。

ESG経営に関する情報を

お探しの方必見

お役立ち資料・セミナー

アーカイブ一覧

- なぜESG経営への移行が求められているの?

- サーキュラーエコノミーの成功事例が知りたい

- 脱炭素移行における戦略策定時のポイントは?

- アミタのサービスを詳しく知りたい