前回のコラムでは、クレジット購入企業向けに排出量取引とカーボン・オフセットの違いやフォレストック認定制度におけるクレジットの特徴、ESG投資の観点から企業が環境問題に取り組む重要性等についてご紹介しました。

今回のコラムでは、CO2吸収量クレジットの会計・税務上の取扱いを紹介し、クレジット購入企業の会計・税務上の影響についてご紹介します。

コラム一覧はこちら。

会計処理の概要と特徴

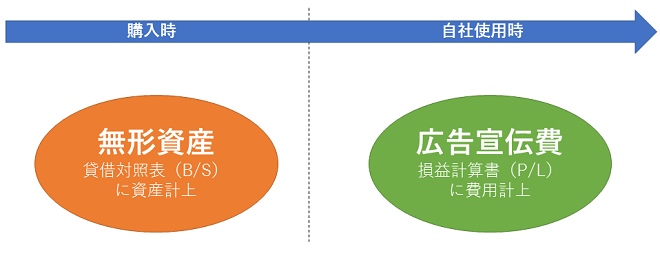

CO2吸収量クレジットは形を有しない無体物ですが、売買の対象となり、財産的価値を持つため、会計上は「無形資産」として扱われることになります。その後、当該クレジットを自社使用(フォレストック認定制度では”無効化”と言います)した時に費用として計上されます。取得時点では無形資産として扱われ、自社使用として初めて費用となるという点に特徴があります。

図1 CO2吸収量クレジットの会計処理のイメージ

会計上の取扱い

CO2吸収量クレジットの会計処理は、企業会計基準委員会(注1)が公表している「実務対応報告第15号『排出量取引の会計処理に関する当面の取扱い』(最終改正、平成21年6月23日)」(以下、本実務対応報告)に基づいて行います。当該会計基準は「京都議定書」に基づく京都メカニズムを受けて制定されたものですが、フォレストック認定制度に基づくCO2吸収量クレジットについても、会計上、その性格が類似していることから、本実務対応報告の考え方を斟酌し、会計処理を行うものとされています。以下、想定される取引ごとに会計処理を解説します。なお、フォレストック認定制度におけるクレジットの購入者は、もっぱら自社使用を目的にしており、第三者への売却は想定されないため本実務対応報告を抜粋して解説します。

- 契約締結後、支払い時

代理店との契約締結後に支払いを行ったタイミングではまだクレジットを取得しておりませんので「前渡金」として処理されます。

仕訳例(借方)前渡金 100万円 /(貸方)預金 100万円 - クレジット取得時

クレジット管理簿の名義変更により、取得者が名義人となった時点でクレジットを取得したことになります。前述の通り、クレジットは形は無いものの、財産的価値を持つことから「無形資産」として処理されます。

仕訳例(借方)無形資産 100万円 /(貸方)前渡金 100万円 - 自社使用時(無効化時)

クレジットをカーボン・オフセット等に使用した時に無形資産は価値を失うため、費用として計上されます。フォレストック認定制度では、クレジット管理簿において当該クレジットを無効にする処理を行う(無効化)事で当該クレジットを使用したことになります。

仕訳例(借方)広告宣伝費 100万円 /(貸方)無形資産 100万円

※フォレストック認定制度は主として、マーケティングやCSR等の目的での利用が想定されるため、広告宣伝費としています。

表1 CO2吸収量クレジットの会計処理のまとめ

| 会計処理 | 仕訳例 | |

|---|---|---|

| 契約締結時 | 処理なし | なし |

| 支払時 (クレジット取得前) | 「前渡金」として処理 | (借方)前渡金100万円/ (貸方)預金100万円 |

| クレジット取得時 | 「無形資産」として処理 | (借方)無形資産100万円/ (貸方)前渡金100万円 |

| 期末時 | 無形資産は取得価額のまま | なし |

| 自社使用時 (無効化時) | 「広告宣伝費」等の科目で処理 | (借方)広告宣伝費100万円/ (貸方)無形資産100万円 |

(注1)企業会計基準委員会とは、日本における会計基準設定機関であり、当該委員会が公表する会計基準が日本における正式な会計基準とされている

税務上の取扱い

CO2吸収量クレジットの税務上の取扱いは国税庁のHPに照会事例が掲載されているため、それらを基に取り扱いを確認する事になります。

- 法人税法上の取扱い

国税庁のHPによると「内国法人がCO2吸収量クレジットを無効化(自己使用)した日を含む事業年度において、原則として、当該クレジットの価額に相当する金額を損金の額に算入する。」とされています。つまり、会計上費用として処理した事業年度に損金(税務上の費用のこと)として算入されます。

※【参照】国税庁HP オフセットクレジット(J-VER)の取引に係る税務上の取扱いについて(照会) - 消費税法上の取扱い

「内国法人が他の内国法人にCO2吸収量クレジットを有償譲渡した場合には、当該取引は消費税の課税の対象となる。一方、内国法人による他の内国法人からのCO2吸収量クレジットの購入については課税仕入れに該当し、仕入税額控除の対象となる。」とされており、つまり、消費税の対象とされています。 - 所得税法上の取扱い

CO2吸収量クレジットを無効化(自己使用)した日を含む年において、事業所得、不動産所得及び雑所得の金額を計算する上で、必要経費に算入されることになります。 - 相続税法上の取扱い

他に転売する目的としてCO2吸収量クレジットを保有している場合には「無形固定資産」又は「投資その他の資産」として相続発生時の時価により相続税の課税対象となり得ます。ただし、既に無効化(自己使用)されている場合には財産性が無く、相続税の課税対象とはならないと考えられます。

参考情報

執筆者プロフィール

よしなが まこと

吉永 誠 氏

一般社団法人 フォレストック協会

ヴァイスプレジデント 公認会計士・税理士

※記事執筆時点

一橋大学商学部卒、早稲田大学大学院会計研究科修了後、有限責任監査法人トーマツを経てトラスティーズコンサルティングLLPマネージャーと共に現職。現在は、フォレストックの普及活動を中心としながら、トラスティーズのメンバーとして、株式評価業務、M&A関連業務、相続税対策、金融関連の会計・税務におけるアドバイス等も提供している。

ESG経営に関する情報を

お探しの方必見

お役立ち資料・セミナー

アーカイブ一覧

- なぜESG経営への移行が求められているの?

- サーキュラーエコノミーの成功事例が知りたい

- 脱炭素移行における戦略策定時のポイントは?

- アミタのサービスを詳しく知りたい