前回の記事では、サステナビリティ施策の投資対効果が説明しにくい理由について考えました。その原因は、施策そのものの良し悪しや、担当者の説明力だけにあるわけではありません。根本にあるのは、自社の価値創造構造が十分に整理されていないことです。

CO₂排出削減、人権対応、サーキュラーエコノミー、ネイチャーポジティブ。これらの取り組みは、いずれも社会的に重要です。しかし、経営の場ではもう一段踏み込んだ説明が求められます。

- 「それは、自社の企業価値にどうつながるのか」

- 「どの資本を強化し、どのように財務へつながるのか」

- 「短期・中期・長期で、どのような変化が起きるのか」

この問いに答えるには、個別施策の説明だけでは足りません。自社がどのような資本を持ち、それらがどう関係し、どのように価値を生み出しているのかを構造として捉える必要があります。

この課題は、SSBJ基準への対応が進む中で、より顕在化していくと考えられます。SSBJ基準は、日本におけるサステナビリティ開示基準として2025年3月に公表されました。今後、有価証券報告書におけるサステナビリティ情報開示の実務に大きな影響を与えていくことが見込まれます。

ただし、本記事では、SSBJ基準そのものを詳しく解説するわけではありません。ここで考えたいのは、自社のサステナビリティ情報を、単なる開示項目としてではなく、価値創造の構造として説明するためには何が必要か、という問いです。

SSBJ対応で見えてくる2通りのアプローチ

SSBJ基準への対応を進めるとき、企業の実務は大きく2つの方向に分かれます。

ひとつは、要求項目に沿って必要な情報を集めるアプローチです。

基準を読み解き、開示すべき項目を確認する。関係部門に依頼し、データや記述を集める。既存の統合報告書やサステナビリティサイトの記載をもとに、有価証券報告書に記載できる内容へ整えていく。

これは、制度への対応として自然な作業です。しかし、この方法だけでは、次のような問題が残ります。

- 新しい開示要請が来るたびに、都度、回答を組み立てる必要がある

- サステナビリティ情報と財務情報のつながりを説明しにくい

- 施策の重要性を、経営判断の文脈で語りにくい

- 部門ごとに使う言葉が異なり、議論が噛み合いにくい

もう一つは、あらかじめ整理された自社の価値創造モデルを、求められる形式に当てはめていくアプローチです。

ここでいう価値創造モデルとは、次のような関係性を整理したものです。

- 自社にはどのような資本があるのか

- どの資本が、どの事業活動を支えているのか

- その事業活動は、どのようなアウトプットを生み出しているのか

- その先に、顧客・取引先・地域社会・環境・投資家にどのようなアウトカムが生じるのか

- その成果はどの資本に還流し、自社の競争力や持続的成長をどう支えているのか

これらの構造が整理されていれば、SSBJを含むあらゆる情報開示は、すでにある価値創造の見取り図から必要な部分を取り出し、基準が求める形式に合わせて説明する作業になります。

SSBJ基準は、今後改訂されていく可能性があります。新しい開示項目が追加されることもあるでしょう。SSBJだけでなく、EUのCSRDやISSBの改訂など、企業に求められる開示要請は今後も変化していきます。

要求項目に沿って情報を集めるだけのアプローチでは、新しい要請が来るたびに、ゼロから「何を書けばいいか」を考え直す必要があります。これは、終わりのない対処療法になりかねません。

一方、価値創造モデルという見取り図を持っていれば、新しい開示要請が来ても、経営会議で質問されても、投資家との対話でも、同じ見取り図から必要な情報を引き出すことができます。

5つの問いで自社の現在地を確かめる

少し立ち止まって、自社の状態を確認してみましょう。以下の5つの問いに「はい」と答えられるか考えてみてください。

- 自社の価値創造を支えている主な資本が特定されている

- サステナビリティ施策が、どのような仕組みで財務資本(売上)に作用するか、また財務資本以外にどのようにして影響を与えるのか(企業価値向上に結び付くのか)を説明できる

- 上記の構造を、サステナ部門だけでなく経営企画・経理・IR部門も共有できている

- 新しい開示要請や投資家からの質問に対して、既存の価値創造モデルから説明を組み立てられる

- 施策の優先順位を、社会的要請の大きさではなく、自社特有の価値創造モデルに基づいて判断している

「いいえ」が多かったとしても、それ自体が問題というわけではありません。統合報告書に6つの資本を掲載していても、資本同士の関係性や循環まで構造として整理している企業は、まだ多くありません。

重要なのは、現在の状態を把握したうえで、どこから整理を始めるかです。

価値創造モデルの整理を難しくする3つの要因

価値創造モデルをつくることは、まったく新しいものをゼロから創造することではありません。多くの場合、自社の中にはすでに、価値を生み出す仕組みや構造が存在しています。必要なのは、それを言語化し、可視化し、関係者が共有できる形に整理することです。

では、なぜそれが難しいのでしょうか。主な要因は3つあります。

言語の断絶──部門間で「言葉」が通じない

サステナビリティ部門は「社会的インパクト」や「非財務資本」で語ります。経理・財務部門は「損益」や「キャッシュフロー」で語ります。経営企画は「ROI」や「中期計画」で語ります。

それぞれの言葉は、どれも必要です。しかし、共通の見取り図がないと、同じテーマについて話していても、議論が接続しません。全員が企業価値の向上を目指しているにもかかわらず、使っている言葉と見ている構造が違うために、議論が噛み合わなくなるのです。

解像度の断絶──見ている「レベル」が違う

「で、利益にどう返ってくるのか」

経営層からこの問いを受けたとき、サステナビリティ担当者が答えに詰まることがあります。しかし、それは担当者の能力の問題とは限りません。

損益レベルだけでは、サステナビリティ施策の効果を説明しにくいからです。たとえば「CO₂削減が売上にどう影響するか」を、損益計算書の言葉だけで語るのは容易ではありません。

しかし、資本レベルまで視座を上げれば、説明の可能性は広がります。

たとえば、自然資本への投資が、調達や製造の安定性を支える。人的資本への投資が、知的資本や組織能力の蓄積につながる。社会関係資本の強化が、顧客やパートナーとの共創機会を広げる。

このように、損益の手前にある資本の変化を捉えることで、サステナビリティ施策と企業価値の接続を説明しやすくなります。

ところが、資本レベルの構造が整理されていなければ、視座を上げる先の見取り図がありません。

時間軸の断絶──見ている「時間」が違う

サステナビリティ施策の多くは、短期で効果が出るものではありません。むしろ、中長期で資本を毀損しないこと、将来の競争力につながる資本を蓄積することに意味があります。

一方で、社内の意思決定は、年度予算や短期の業績管理に寄りやすいものです。そのため、長期的な資本形成に関わる施策ほど、説明が難しくなります。

- 短期では何が動くのか

- 中期ではどの資本が強化されるのか

- 長期ではどのような競争優位や社会的インパクトにつながるのか

この時間軸の接続が見えていないと、サステナビリティ施策は「大事だが、今やる理由を説明しにくいもの」になってしまいます。

価値創造の見取り図を描く

上記の3つの断絶を解消するには、価値創造を構造として捉え、部門や立場を超えて共有できる見取り図が必要です。ではそれはどのように描けばよいのでしょうか。

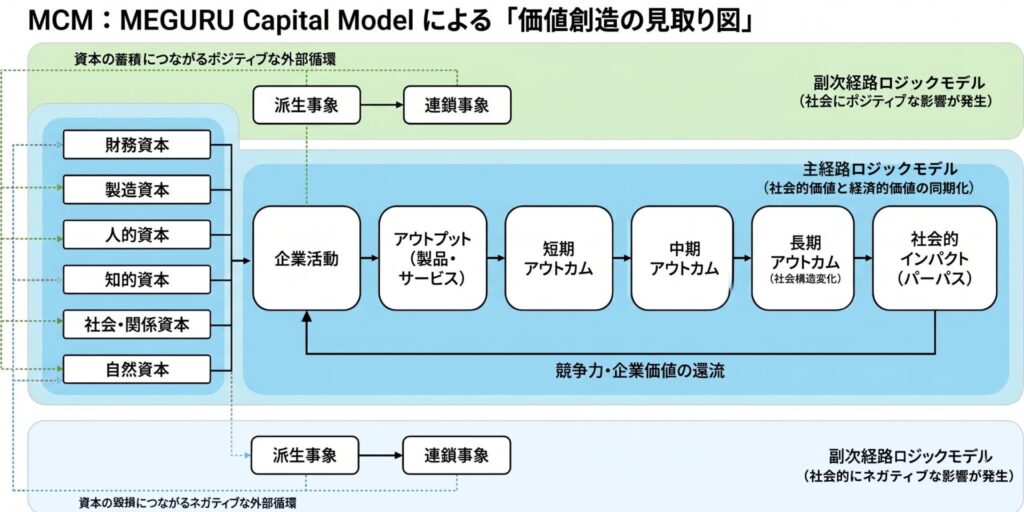

見取り図を描くアプローチとして、6つの資本の内訳や個別施策を並べるだけでは不十分であり、たとえば以下のような流れを一連の構造として整理していきます。

- 自社はどのような資本を持っているのか

- それらの資本は、どの事業活動に投入されているのか

- 事業活動は、どのようなアウトプットを生み出しているのか

- その結果、顧客・社会・環境にどのような変化が生じるのか

- その変化は、自社の競争力や企業価値へどう還流するのか

アミタではこのアプローチをMCM:MEGURU Capital Modelとして体系化していますが、このとき重要なのは「売上が増えた」「CO₂が減った」といった単発の結果ではなく、それらがどのようにつながっているかを見ることです。

たとえば、人的資本への投資は、単に従業員満足度を高めるだけではありません。 知識や経験の蓄積を通じて知的資本を強化し、製品・サービスの品質向上につながり、結果として顧客との関係性や収益基盤の強化へつながっていきます。これは、自社の競争力を支える「内側の循環」です。

対して「外側の循環」は、事業活動の影響が、社会や環境という外側の資本に及ぶ経路です。CO₂排出量の増減、地域社会への雇用効果、サプライチェーン上の人権リスク、自然資源の利用負荷といったものです。

サステナビリティ開示で問われるのは「外側の循環」であり、一方で、経営判断にとって重要なのは「内側の循環」が見えていることです。MCMは、この2つの経路を別々にではなく、同じ構造の中で扱います。

▼MCM:MEGURU Capital Modelによる「価値創造の見取り図」

作成:アミタ株式会社

価値創造構造の見取り図があると、何が変わるか

この構造が整理されると、サステナビリティ施策の説明は変わります。「この施策は社会的に意義があります」だけでなく「この施策は自然資本の毀損リスクを抑え、製造資本の安定性を支え、中長期的には財務資本への還流を支える取り組みです」と説明できるようになります。サステナビリティ施策を「コスト」ではなく「投資」として 説明する土台ができる、ということです。

さらに、この構造が見えていれば、SSBJが求めるサステナビリティ情報と財務情報のつながりも、構造の中から示しやすくなります。投資家との対話でも、経営会議での説明でも、同じ構造に基づいて語れるようになります。

| 見取り図がない状態(Before) | 見取り図がある状態(After) | |

| 施策の説明 | 「この施策は社会的に意義があります」に留まる | 「この施策は自然資本への投資であり、 製造資本の安定を経由して 財務資本に還流します」まで説明できる |

| KPIの設定 | 「測りやすい指標」を選ぶため、 戦略との接続が不明確 | 「構造上、ここを測るべき」 という根拠でKPIを設定できる |

| 新しい開示要請への対応 | 要求項目を読み解き、ゼロから答えを作る | 見取り図の内容を要求される形式に 当てはめていく |

| 部門間の対話 | 部門ごとに異なる言葉で語り、 議論が噛み合にくい | 全員が同じ地図を見て、共通言語で議論できる |

見取り図による価値創造構造の整理は、サステナビリティ情報と財務情報のつながり、リスク・機会の影響、指標と目標、戦略との関係を「財務・非財務」という二分法だけでなく「6つの資本」というレイヤーで説明することを可能にします。

これは、サステナビリティ情報を「外部に報告するための情報」から「経営に使う情報」へ変えることであり、MCMもまさにそのためのツールです。

おわりに

SSBJ基準への対応は、多くの企業にとって重要な実務課題です。しかし、本質的に問われているのは、開示項目への回答そのものではありません。

自社にはどのような資本があり、それらはどの事業活動に使われ、どのようなアウト プット・アウトカム・インパクトを生み、そしてどう自社の資本へ還流しているのか。自社の価値創造の道筋を、構造として持っているか。その構造が整理され、説明できる状態にあるか。SSBJ時代に問われているのは、そこだと言えるでしょう。

SSBJを一つの「試金石」として、まずは、自社の価値創造構造をどこまで説明できるか、社内で、あるいは外部の視点も交えながら、議論することから始めてみてはいかがでしょうか。

MEGURU Capital Model(MCM)の詳細はこちらから

(SEA:Sustainable Executive Alliance 特設サイト)

関連情報

執筆者情報

-

なかむら けいいち

中村 圭一

アミタ株式会社 社会デザイン事業部

宮崎県出身。大学では環境教育を学び、セミナーや情報サービスの企画・運営、研修ツールの商品開発、広報・マーケティング、再資源化製品の分析・製造、営業まで、アミタのサービスを上流から下流まで幅広く手がけてきた。現在は、これまでに培った分析力と企画力を生かし、企業の長期ビジョン策定や移行戦略の立案、サーキュラーエコノミーに関するワークショップの設計・運営、AIを活用した「持続可能な競争優位」の仮説構築、AIツール開発等を手掛けている。

ESG経営に関する情報を

お探しの方必見

お役立ち資料・セミナー

アーカイブ一覧

- なぜESG経営への移行が求められているの?

- サーキュラーエコノミーの成功事例が知りたい

- 脱炭素移行における戦略策定時のポイントは?

- アミタのサービスを詳しく知りたい