本記事では、CBAM(炭素国境調整措置)について、EU-ETS(EU排出量取引制度)の関係性を踏まえ、概要や今後のスケジュールや日本企業への影響、企業に求められる対応などについてわかりやすく解説します。

※この記事は2024年5月に執筆したものを加筆・修正しています。

2025年1月23日に「2025-26年のサステナビリティトレンド解説!~規制対応を機会に変える移行戦略セミナー~」と題し、CBAMをはじめとする、今後数年間に予定される、企業が対応すべき主要トピックスを解説し、ロードマップや戦略の策定に役立つ情報をお伝えするセミナーを開催しました。

CBAM(炭素国境調整措置)とは?

CBAMは「Carbon Border Adjustment Mechanism」の略語で「炭素国境調整措置」と訳されます。2030年までに、温室効果ガス(以下、GHG)を1990年比で少なくとも55%削減することを目指すEUの政策パッケージ「Fit for 55 Package」に含まれる政策のひとつです。

CBAMは、EU域外国から輸入される対象製品に対して、EU-ETS(EU排出量取引制度)に基づいた炭素価格の支払いを義務付ける措置で、EU域内製品と域外製品の炭素価格の差額分を埋めることになります。これにより、大きく以下の2つの目的を達成しようとしています。

- 世界全体の気候変動対策を強化する

- EU域内と域外の産業の競争力を平準化する

CBAMは2026年に本格実施が予定されており、2023年10月から2025年末までは移行期間が設けられています。

※2025年2月26日、欧州委員会はサステナビリティ及び投資関連規制を簡素化する法案(以下、オムニバス法案)を公表しました(参考:JETRO)。CBAMもその対象となっており、年間輸入量が50トンを超えない輸入業者の適用除外などの提案・草案が提示されています。以下の文章は、オムニバス法案が出される以前の内容で執筆されています。

オムニバス法案が欧州議会やEU理事会によって承認・採択される時期は未定であり、そのプロセスの途上で変更される可能性もあります。提案・草案が採択され、国内法化されるまでは引き続き従来の法令が有効ですので注意が必要です。

CBAM設立の経緯と背景

EUは、GHG排出量削減に向けた方策としてEU-ETSの強化や対象の拡大を行っており、EU域内で生産された製品にはカーボンプライシング(炭素価格)がコストとして上乗せされています。これにより製品価格が割高となることから、EU域内で生産された製品の国際競争力が価格上不利な立場に置かれる懸念がありました。

加えて、EU域内で規制が厳しくなることにより、カーボンプライシングによるコスト増加を避けたい企業が規制の緩やかなEU域外に生産拠点を移転することで、域内でのGHGは削減されても域外で排出量が増加する「カーボンリーケージ(炭素漏出)」が起こる恐れもあります。カーボンリーケージは世界全体のGHG排出量削減効果を低減させるだけでなく、場合によっては環境汚染や気候変動を助長することが懸念されています。

EUは、CBAMを導入することで自国の産業競争力を守るとともに、さらなる世界的なGHG排出量削減を促そうとしているのです。

EU-ETSとの関係

EUは、2005年から加盟国すべてにEU-ETSを導入していますが、カーボンリーケージのリスクが特に高い鉄鋼やアルミニウム、化学などの一部産業に対して、GHG排出枠の無償配分や電力価格上昇に対する補償などで対応してきました。しかし、これでは炭素価格が下がり、2030年までにGHGを55%削減する「Fit for 55 Package」の目標を達成できない懸念があります。そこで、EU-ETSの改正案と併せてこれまで一部の産業に対して認めていた無償配分を段階的に削減することとなりました。そして排出枠の無償配分に代わるカーボンリーケージの対策として、EU域外製品にも実質的に炭素価格を課すことができるCBAMが導入されることとなったのです。排出枠の無償配分は2026年から2033年にかけて削減され、CBAMの割合が上がります。そして2034年には排出枠の無償配分は廃止され、完全にCBAMへ移行する予定です。

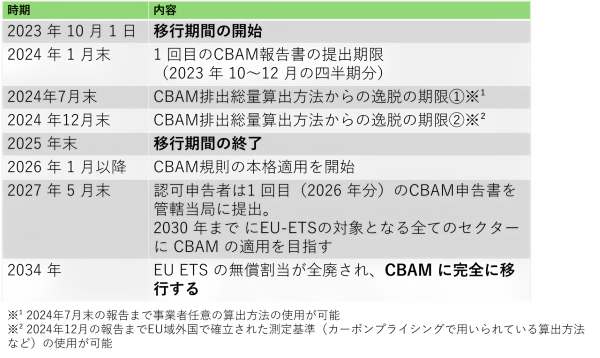

移行期間と実施スケジュール

2026年に本格実施が予定されているCBAMですが、2023年10月から2025年末までは移行期間が設けられています。

以下、移行期間を含めた今後のスケジュールを記載します。

対象事業者・セクター・製品

では、CBAMの対象者は誰なのでしょうか。

1.対象事業者

対象となる事業者は、EU域外から対象製品を輸入するEU域内の事業者になります。対象事業者は、対象製品の輸入を行うためには加盟国から「認可CBAM申告者」(以下、認可申告者)の認可を受けなければなりません。そして、認可申告者は製品の体化排出量※と輸入量、生産国で支払われた炭素価格を記載した「CBAM申告書」を年に1回(ただし、移行期間中は四半期ごとに)提出する必要があり、この提出はEUのオンライン上の登録システム「CBAM登録簿」から必要情報を記入することで行います。また、許可申告者はEU-ETSの市場取引価格とおおむね連動したCBAM証書を購入・納付しなければなりません。EU域外の生産者は直接的な対象ではありませんが、EU域内に対象製品を輸出する際に輸入業者からGHG排出量のデータを求められる可能性があるため、注意が必要です。

※体化排出量:EU域外からEU域内に輸入される対象製品の生産に伴い排出されるGHGの量。 CBAM 規則で体化排出量は、対象製品の生産工程で排出される「直接排出量」と対象製品の生産工程で消費される電力の生産から排出される「間接排出量」からなります。

2.対象国

CBAMはEU域外から輸入される対象製品に適用されますが、一部CBAM制度の対象から除外される場合もあります。それは、EU域外国であってもEU-ETSを採用している、もしくはEU-ETSと対応した排出量取引制度を採用している国や領土です。現時点ではノルウェー、アイスランド、リヒテンシュタイン、スイスなどがそれにあたります。

その他、日本を含むほとんどのEU域外からの輸入は全てCBAMの対象となります。

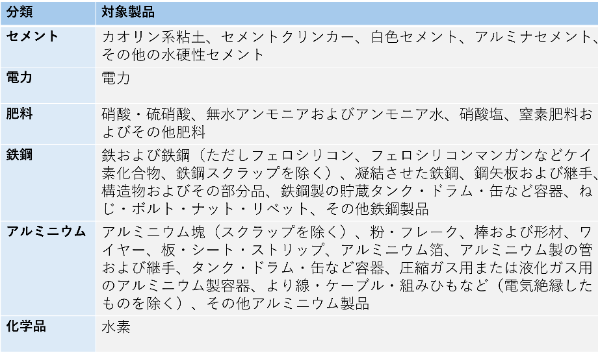

3.対象セクター・製品

対象となる製品は以下のとおりです。

CBAM規則では、移行期間が終了する2025年末までに対象製品の見直しをするとしています。今後対象製品や材料の範囲が拡大し、川下製品などにも及ぶ可能性があるため動向に注意しましょう。

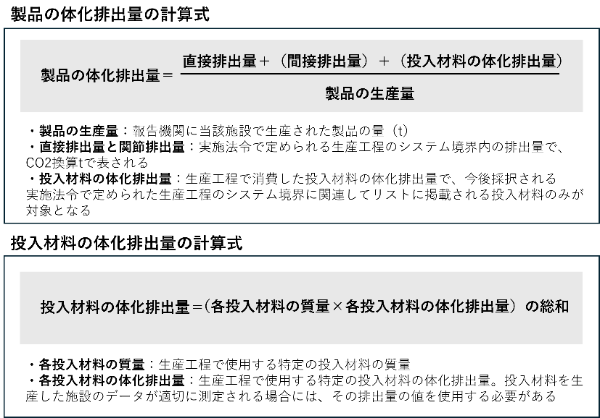

体化排出量の測定方法(付属書Ⅳに記載されているEU指定の算出方法)

対象製品の体化排出量の算出方法は、電力とそれ以外で異なっており、電力以外のセクター製品については2つの方法があります。

1.実際の排出量に基づいて算出する方法

製品1tあたりの体化排出量(1tあたりCO2換算t)を算出するためには以下の計算式を用います。直接排出量は全ての製品で報告が求められますが、間接排出量はセメントと肥料製品のみ求められます。しかし移行期間中(2025年末まで)は全ての製品で間接排出量の計算も求められています。また実施法令が規定する投入材料(前駆体)がある製品については、投入材料の体化排出量も必要で、前駆体を購入している場合は、サプライヤー企業に直接/間接排出量のデータ提供を依頼する必要があります。

2.デフォルト値(輸出国ごとに定める平均排出単位)を使用して算出する方法

※実際の排出量データを適切に取得することが難しい場合に限る

直接排出量を適切に算出できない場合に限り、以下のいずれかのデフォルト値を用いて算出をすることが認められています。

- 各製品について輸出国ごとに定める平均排出単位に基づき、マークアップ※により上乗せした値

- 対象製品を生産するEU-ETSの施設で最も実績が低い施設における平均排出単位にもとづく値

- EU域外国の特定の地域特性に適合したデータを利用し、最適なデフォルト値を決定できる場合はそれに基づく値

※マークアップについては、欧州委員会が移行期間中に収集する情報を含めて最新で信頼できる情報に基づき、適切な水準を設定して実施法令にて採択されます。

間接排出量の算出に使うデフォルト値は、製品の生産に使用される電力について、以下のいずれかの平均値に基づいて計算した値が用いられます。

- EU電力網の排出係数

- 電力生産国の電力網の排出係数

- 電力生産国の価格設定源のCO2 排出係数

その他詳しい算出方法については、JETRO 『EU 炭素国境調整メカニズム (CBAM)の解説(基礎編)』に記載があります。

直接排出量は、排出源である生産国の施設における排出量のモニタリングにより、以下のいずれかを選択して算出を行います。

(1)計算ベース方法:活動量データと排出係数により排出量を決定

(2)測定ベース方法:排出ガス中のGHG濃度と流量を連続的に測定し、排出量を決定GHGプロトコルで算定をしている場合は、(1)を選択するのが対応しやすいです。

間接排出量は同じく単位当たりの製品生産に要する消費電力に係数を掛けて算出します。

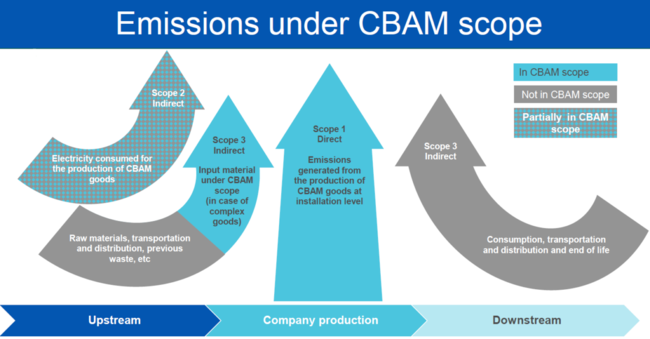

ただ、CBAMの体化排出量である直接排出と間接排出と、GHGプロトコルにおけScope1とScope2では、その範囲に違いがあります。

| CBAMの直接排出量 | 自社・他社も含めた生産プロセスで消費される温冷熱の発生に伴う排出(Scope1は自社のみ) |

| CBAMの間接排出量 | 自社・他社も含めた生産プロセスの発電に伴う排出(Scope2は他社から供給された電気、熱・上記の使用に伴う間接排出のみ) |

CBAMの直接排出、間接排出は、自社・他社を問いません。温冷熱の生産場所、発電の場所がどこであっても直接・間接排出量に含めることになります。

GHGプロトコルでは、他社供給のエネルギーはScope2、自社発電に伴う排出はScope1で算定することになりますが、CBAMでは他社供給エネルギーは直接排出、自社発電に伴う排出は間接排出となります。

●適用除外の終わる2025 年1 月1 日以降の算出方法について

排出量の算出方法については、2024年12月31日までは、”生産国の炭素価格制度に基づく算定方法”、”生産国で制度化されている算定方法”、”生産国で認定検証者による検証が行われている算出方法”も認められていましたが、2025年1月からはCBAM実施規則に定められたEU指定の算出方法(上述)だけが認められることになります。

●体化排出量の検証について

認可申告者は、毎年5月31日までに、CBAM 申告書に記載する体化排出量について、認定検証者からCBAM 実施規則に定められたEU指定の算出方法 で算出されているかの検証を受けなければなりません。またEU 域外の事業者は、体化排出量の検証に関する情報を、CBAM登録簿に登録することで、認可申告者に開示することができます。

検証者が発行する検証報告書は、以下情報が列挙されている必要があります。

(a)商品が生産された施設の特定

(b)商品が生産された施設運営者の連絡先

(c)該当する報告期間

(d)検証者の氏名及び連絡先

(e)検証者の認定番号、および認定機関の名称

(f)該当する場合は、設備訪問の日付、または設備訪問を実施しなかった理由

(g)報告期間中に生産された各申告商品の数量

(h)報告期間中の施設の直接排出量

(i)施設の排出量が、どの物品に由来するかに関する記述

(j)物品、排出量、エネルギーフローに関する定量的情報

投入材料を含む商品の場合

(i)使用される各原料(前駆体)の量

(ⅱ)使用された各原料(前駆体)の体化排出量

(ⅲ)実排出量を使用する場合:投入材料(前駆体)が生 産された施設の特定と、その材料の生産による実排出量

欧州議会および欧州理事会規則(EU)より引用(2023年5月時点)

国内におけるCBAM認可検証者については情報がなく、2026年度のCBAM報告が必要となる2027年までに検証候補者がEUの認定を受けいく想定です。第三者検証については、排出量取引制度(GX-ETS)やSBT認定などでもその必要性が高まっており、GHG排出量算定では一般的になってきています。しかし、その需要に対し検証者側の数が少ない状況となることが予想されるので、CBAM報告対象者は検証機関の情報収集についても抜かりなく行うことが必要です。

日本への影響

CBAMの導入により直接的な影響を受けるのはEU域内への輸入を行う事業者であり、現時点(2024年5月)での対象品目である鉄鋼、アルミニウム、セメント、肥料に関しては、日本からEUへの輸出量は少ないことからも当面日本企業への影響は少ないと考えられます。

しかし、上述のとおり欧州委員会は今後対象品目を拡大していく方針を示しており、鉄鋼やアルミニウムを用いた川下製品や、化学品などにもCBAMが適用される可能性があります。有機化学品やポリマー(プラスチックを含む)が対象となった場合、日本も大きな影響を受けると予想されています。

この他にも、これまでEU向けに輸出されていた安価な製品が日本および日本の主力マーケットに流入することで競争を強いられ、相対的に日本製品のシェア率が低下するといった影響も考えられます。

企業に求められる対応

では、実際に対象となる可能性がある企業は、どのような対応が求められるのでしょうか。日本企業の対応・準備策について、JETROが紹介しています。

EU域内で輸入に関わる企業

- 自社の輸入品が対象製品に該当するかを確認する

- CBAM規則の適用範囲拡大や詳細の決定などの動向を追う

- CBAM担当責任の明確化やシステム構築などにより社内体制を整える

- 2026年の本格適用までに外部検証を依頼できる第三者を確保する

- 製品の体化排出量の排出源やその地域などを把握し、サプライチェーンや調達戦略を見直す

EU域外の生産者

- EU向けの自社製品が対象製品に該当するかを確認する

- CBAM規則の適用範囲拡大や詳細の決定などの動向を追う

- 原産国の炭素価格として控除できる支払い分があるかを明確にし、必要な裏付け文書を確保する

- EU域外の生産施設をCBAM登録簿へ登録することを検討する

- EU域内の輸入業者に排出量のデータを求められた際に対応できるよう、適切なモニタリングの導入を検討する

- 製品の体化排出量を削減するため、製造時のGHG排出量の削減、サプライチェーンや調達戦略の見直し(代替製品や代替素材可の検討)/排出量削減のための技術改善などに取り組む

さいごに カーボンフットプリントの算定と排出量の削減

本記事ではCBAMの概要や対象者・製品、スケジュールなどについて解説し、今後日本にも影響があることを述べました。今後もCBAM規則の動向を注視し、必要な準備・対応をしていくことももちろん重要ですが、最も取り組むべき本質的な対応策は「GHG排出量を削減すること」だといえるでしょう。

CBAMは製品の温室効果ガス排出量に基づいて課金されるものです。まずはカーボンフットプリントなど、自社製品の排出量の「見える化」を実施し、現在の排出量の把握はもちろん、排出量削減の余地と削減取り組みの優先順位を明らかにしましょう。カーボンフットプリントの取り組みに対しては、ISO 14067:2018などの国際的な標準規格もあります。移行期間中は排出量の報告値に第三者検証までは求められてはいませんが、2026年の本格実施以降は検証も義務化されますので、検証取得を見据えて早期に取り組まれることをお勧めします。

関連情報:

アミタのカーボンニュートラル推進支援

アミタのイニシアチブ対応/情報開示支援

2025年1月23日に「2025-26年のサステナビリティトレンド解説!~規制対応を機会に変える移行戦略セミナー~」と題し、CBAMをはじめとする、今後数年間に予定される、企業が対応すべき主要トピックスを解説し、ロードマップや戦略の策定に役立つ情報をお伝えするセミナーを開催しました。

関連情報

アミタでは企業の循環型ビジネスモデルへの「移行」を支援するコンサルティングを提供しております。詳しくは下記よりお問い合わせください。

執筆者情報

-

はせがわ たかし

長谷川 孝史

アミタホールディングス株式会社 海外事業統括グループ

国内・海外の資源循環地域構想の事業開発、FS・各種調査の実施を担当。2021年度よりサステナブル移行戦略策定を中心とする企業コンサルティング業務に従事。現在再び海外開発を担当

-

やまぐち れな

山口 玲奈

アミタホールディングス株式会社 未来デザイン本部

法政大学人間環境学部を卒業後、2023年にアミタグループに合流。現在は持続可能な自律分散型社会構築のための開発業務に関わっている。

ESG経営に関する情報を

お探しの方必見

お役立ち資料・セミナー

アーカイブ一覧

- なぜESG経営への移行が求められているの?

- サーキュラーエコノミーの成功事例が知りたい

- 脱炭素移行における戦略策定時のポイントは?

- アミタのサービスを詳しく知りたい