2026年4月21日、政府は「循環経済行動計画」を決定しました。今回の計画は、政府としての資源確保・経済安全保障の意図が色濃く反映されており、これまでの資源循環に関する政策や法令などとは大きく異なります。今回は、日本版「循環経済行動計画」を読み解き、そのポイントを押さえ、今後の日本企業の戦略や実務に及ぼす影響、企業は何から取り組み始めるべきかを解説します。

1.世界で加速する循環経済と、日本の立ち位置

1-1.資源をめぐる競争

世界では今、EV、半導体、再生可能エネルギー、AIインフラなどの拡大によって、銅、リチウム、ニッケル、レアアースといった重要鉱物の需要が急増しています。一方で、資源ナショナリズムや地政学リスクも高まり「必要な資源を、必要な時に、安価に調達できる」という前提が揺らぎ始めています。

実際、国際エネルギー機関(IEA)は、エネルギー転換の進展によって、重要鉱物需要が今後大幅に増加すると指摘しています。

こうした状況を受け、世界の競争軸も変化しています。

かつては「誰が資源を持っているか」が重要でした。しかし現在は、それに加えて、

- 誰が回収できるか

- 誰が再資源化できるか

- 誰が循環データを管理できるか

- 誰が国際ルールを形成できるか

が、新しい競争力になり始めています。循環経済は「環境配慮」の範囲を超えて「資源と産業を巡る競争」になりつつあります。

1-2. 欧州は「循環性」を市場ルールへ変え始めた

現在、サーキュラーエコノミーを最も強力に推進しているのがEUです。

EUでは近年、ESPR(エコデザイン規則)やDPP(デジタル製品パスポート)などの制度整備が急速に進んでいます。これらは単なる環境規制ではなく、製品設計の段階から、修理可能性、再生材利用率、耐久性、トレーサビリティなどを組み込み「循環性」そのものを市場ルールへ変えようとする動きです。

特にDPPでは、製品ごとの素材情報や再生材比率、CO2情報などをデジタル管理し、サプライチェーン全体で共有する方向性が示されています。将来的には「循環性を説明できない製品」が市場アクセス上不利になる可能性もあります。EUは今、循環経済を通じて、新しい産業標準を形成しようとしています。

1-3. 中国は「大量循環」と「資源支配」を進めている

一方、中国は、国家主導で回収・再資源化・製造を大規模に統合しようとしています。特にEV・バッテリー分野では、使用済み電池の回収からレアメタル再生、再利用までを国内で循環させる体制づくりが急速に進められています。

中国が見据えているのは、近い将来確実に到来する資源制約の時代であり、その下準備を進めているといって良いでしょう。中国はすでに、レアアース精製やバッテリー材料で高いシェアを持っていますが、近年はさらに、使用済み製品からの資源回収や再資源化能力も強化しています。つまり中国は、圧倒的な処理量と実装能力によって、採掘資源だけでなく「都市鉱山」まで押さえることで、循環そのものを資源戦略化しているのです。

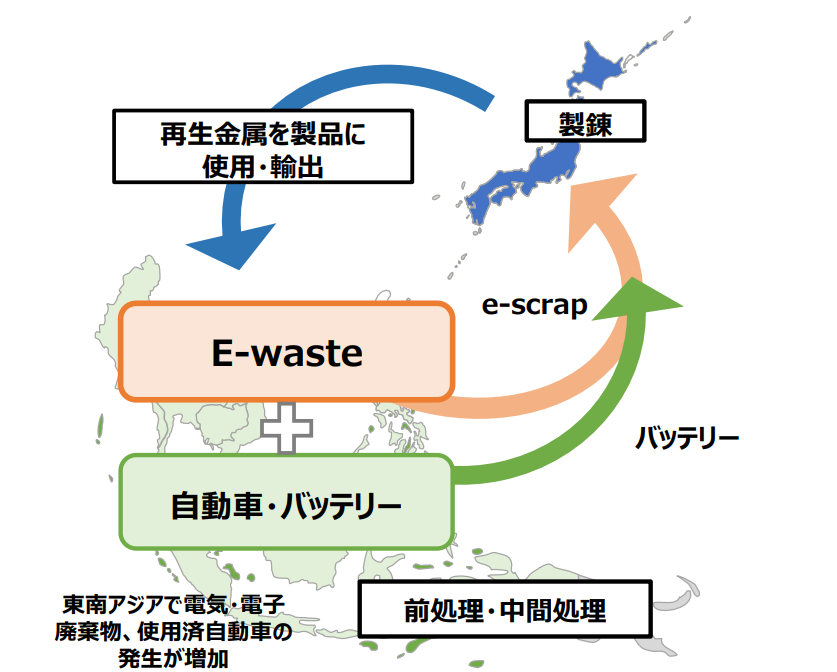

1-4. ASEAN地域循環圏と、日本のハブ戦略

こうした中、日本が強く意識しているのがASEAN地域です。

今後ASEANでは、EV化、都市化、人口増加などに伴い、使用済みバッテリー・金属スクラップ・廃プラスチックなどの急増が見込まれている一方で、多くのASEAN国では回収・選別・再資源化インフラが十分に整っていません。そのため現在、日本政府や企業は、高度/高品質な選別・再資源化、トレーサビリティやデータ管理、静脈インフラの運営ノウハウなどを強みに「アジア循環圏」のハブとなることを目指しています。

ASEAN循環圏と日本のハブ化の事業イメージ

出典:循環経済行動計画 施策集

ここで興味深いのは、日本が中国のような「大量処理競争」を目指しているわけではない点です。

日本が強みを持つのは、高品質循環です。不純物を抑えた再生材、精密な選別、長寿命化設計、製造品質との連携――。資源制約の時代にあっては、資源を劣化させない高品質循環の考え方や技術は極めて重要な意味を持ち、こうした領域では日本の高い技術力、また日本企業が長年培ってきた現場改善力や品質管理能力が、競争優位性として活きてきます。

世界の循環経済モデル比較

| 地域 | 主な特徴 |

|---|---|

| EU | 制度・標準化主導 |

| 中国 | 大量循環・国家主導 |

| 日本 | 高品質循環・ASEAN循環圏 |

作成:アミタ

2.「循環経済行動計画」のポイントをどう読むべきか

2-1. なぜ政府は今回、行動計画を打ち出したのか

従来、日本の循環政策は「廃棄物削減」や「適正処理」が中心でした。しかし今回の行動計画では「資源確保」が明確に前面へ出ています。政府は、使用済み製品や廃棄物を、“国内資源ストック”として見始めており、その意味で今回の計画は単なるリサイクル強化策ではなく「資源戦略」や「産業政策」でもあります。

従来循環政策と循環経済行動計画との違い

| 従来の循環政策 | 今回の循環経済行動計画 |

|---|---|

| 廃棄物削減 | 資源戦略 |

| 環境対策 | 産業競争力 |

| 静脈産業中心 | サプライチェーン全体 |

| コスト管理 | 経済安全保障 |

作成:アミタ

2-2. 今回の計画で重視される領域

政府は今回、

- 再生資源供給サプライチェーンの強靱化

- 国際資源循環ネットワーク形成

- 地域循環資源活用

- 国際ルール形成

- 循環経済の国民運動化

を5つの柱として掲げています。

特に重要なのが、バッテリー循環や再生材利用です。使用済みバッテリーは将来的に巨大な都市鉱山になると見込まれており、国内で回収・再資源化できるかが今後の産業競争力へ直結します。この危機感は、後述する具体数値目標の設定にも現れています。

また「地域循環」も重要テーマです。地域ごとの産業特性や資源特性を踏まえながら、地域内で資源を循環させる「地域循環モデル」の形成を重視しています。

- 地域の製造業と再資源化事業者の連携

- 食品廃棄物やバイオマスの地域利用

- 地域インフラとしての資源回収網整備

- 地方自治体と企業の循環連携

などが想定され、これらは地方における産業・雇用・インフラ政策とも接続する内容です。

さらに特徴的なのが「データ連携」です。今後、循環経済では、どの素材を使い、どこで回収され、どのように再資源化されたかという情報管理が重要になります。循環経済が「モノの循環」であると同時に、「情報の循環」でもあるという認識が広がりつつあります。

2-3. 官民1兆円投資の意味

政府は2030年までに官民で約1兆円規模の投資を促進する方針を示しており、対象には、

- 再資源化設備

- 高度選別設備

- 金属回収

- バッテリー循環

- データ基盤

などが含まれます。現在、世界的な資源制約や地政学リスクの高まりによって、資源の回収・再資源化能力は、重要な競争力の一つになり始めています。

かつてない規模の投資方針には、政府が「廃棄物処理業界を支援する」発想ではなく「循環産業そのものを次世代産業として育成する」発想へ転換しつつあることが伺えます。これは企業側から見れば「循環対応」がコストではなく、将来的な事業領域になり得ることも意味しています。

2-4. 注目すべき数値目標

今回の行動計画では、具体的な再生材利用の数値目標も示されています。

- アルミ :2030年時点で国産展伸材の約4割を再生原料由来に

- 銅 :国産電解銅の約3割を、再生原料由来に

- 永久磁石:2030年時点で国内供給される製品の原材料の約3割をリサイクルで賄う

例えばアルミは、再生材利用によるCO2削減効果が高い素材であり、脱炭素の上でも重要な領域です。また永久磁石についても、EVモーターなどで使用されるレアアース依存を踏まえ、回収・再利用の強化が意識されています。

ここで重要なのは、政府が「重点的に循環させるべき資源」まで踏み込んでいる点と、従来の「リサイクル率目標」ではなく、より影響が大きい「再生材利用目標」が掲げられている点です。今後は、素材ごとに循環戦略が形成されていく方針であり、確実な循環に向けて再生材の出口確保も推進する意向です。

2-5. 「循環性」が企業評価軸の一つになり始めている

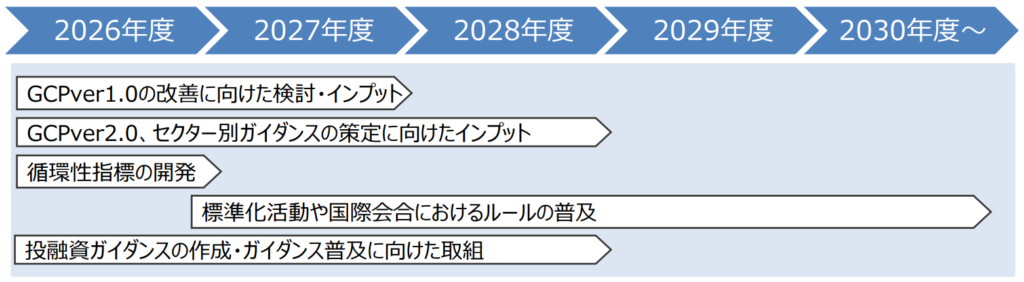

さらに現在、グローバルでは「循環性」をどう測るかというルール形成も進み始めています。

代表的なのが、日本政府が積極的に関与してきたGCP:Global Circularity Protocol(グローバル循環プロトコル)などの循環性評価の議論であり、他にもISOやEUの循環指標・評価整備なども進んでいます。グローバル企業によるサプライチェーン管理強化・ESG情報開示の流れは不可逆であり「循環性」評価も組み込まれるのは必然的と言えるでしょう。

これは、次章で触れる「再生材調達の調達条件化」にもつながる流れであり、そうしたパラダイムシフトを睨んで、今回の計画においては、GCPver.2.0へ向けたセクター別ガイダンスや、投融資家向けのガイダンスの策定・普及など、金融セクターを含めた国際的なルール形成と、国内企業の競争力強化を並行して進めようとする意図も汲み取れます。

資源循環分野の情報開示・国際ルール形成のロードマップ

出典:循環経済行動計画 施策集

3.企業実務では、何が変わり始めるのか

3-1. 再生材調達が「取引条件」に「製品情報管理」が競争力になる

では、こうした政策や世界動向は、企業実務へどのような影響を及ぼすのでしょうか。

まず重要な点として、今後は、大手メーカーを中心に、再生材比率・トレーサビリティ・資源効率などが、サプライヤー評価へ組み込まれていくと考えられます。完成品メーカーが「自社製品の循環性」を説明しようとすれば、当然、部材レベル情報まで把握する必要があり、サプライヤーにそれらの情報提供を求め始めるためです。

行動計画の中でも、公共調達領域での推進が謳われていますが、再生材利用とサプライチェーン管理、及びその説明能力は、今後のビジネスを左右する重要要素になっていくでしょう。

こう考えると、今後は「モノを作ること」だけでは不十分になります。その製品が、

- どんな素材で構成され

- どれだけ循環可能で

- 修理できるのか

- 回収できるのか

まで含めて説明が必要になるからです。実際に、EUを中心に普及が進む「修理する権利」の考え方では、対象製品自体が修理可能であることや、メーカーが修理責任を持つことと同時に、修理可能性についてユーザーへの情報提供が求められています。

例えば、顧客から再生材情報を求められても、自社内で情報が整理されていなければ対応できません。逆に、素材情報や循環データをしっかり管理できる企業は、取引先との信頼構築や、新しい循環ビジネス展開でも優位に立てる可能性があります。

3-2. 廃棄物データも「経営情報」へ変わる

ここで大きく変わるのが、環境情報の位置づけです。

従来、法令対応やCSRの一部として管理されてきた廃棄物データや資源情報は、今後は「製品情報」に接続し、ユーザーに提供される重要情報へと変わります。どのプレイヤーも、巨大で永続的な資源フローの一端を担っているのであり、自社が関わるフローとその前後の関係性を可視化する責任を負い始めることになるのです。

廃棄物管理も、単なるコンプライアンス業務ではなく、サプライチェーン管理や製品競争力の一部へ組み込まれていくと捉えるべきでしょう。今後は、資源フローを可視化できる企業ほど、資源リスクや循環KPIを管理しやすくなり、逆に言えば「自社の資源の流れが見えていない」ことはそれ自体、経営リスクになっていく可能性があります。

3-3. 「売った後」が競争力になる時代へ

さらに、循環経済では「販売後」の価値が大きく変わります。

たとえばバッテリーや家電では「使用済み製品を回収できる企業」や「資源価値の劣化を防ぎ、最大活用できる企業」が、将来的な資源優位性を持つでしょう。

これまで多くの企業では「どれだけ売るか」が事業の中心でしたが、今後は、回収・修理・再利用・再販売・再資源化まで含めた競争力が問われ始めます。「商品提供後も顧客との接点を維持できるか」が重要になり、そこでは、シェアリングやサービサイジングのように、従来の「売る」という商形態自体が見直される余地も大いにあります。

これは同時に、従来の「動脈産業」と「静脈産業」の境界が曖昧になっていくことも意味しています。バッテリーや家電、プラスチックなどの領域では、すでにそうした構造変化が進み始めています。

4.循環経済は、「標準化」と「多様化」が同時に進む

ここまで「循環経済行動計画」に沿って、循環経済が今後ますます戦略/競争領域化するとお伝えしてきました。しかし、その戦略や競争の在り方は、脱炭素の場合とは異なります。循環経済の特徴として「世界共通化」と「多様化」が同時に進むからです。

今後、DPP・循環指標・情報開示などはさらに進み、その意味では、循環経済は「標準化」の流れでもあります。しかし一方で「どのような循環価値を提供するか」は企業ごとに異なります。たとえば、

- 長寿命化

- 修理

- リユース

- シェアリング

- 地域循環

- 高品質再生

など、循環の実装方法は多様です。つまり循環経済では「循環性」そのものが企業の個性になっていく可能性があります。

脱炭素では、手法には多様性がありながらも、GHG排出量という指標は世界共通でした。しかし、循環経済に一律の指標はなくどんな循環モデルを設計するか」に製品や企業、サプライチェーンごとの差が出ます。生態系が、生存戦略の異なる生物種で絶妙にバランスされているように、サーキュラーエコノミーにおける競争は、従来の売上高や販売数といった経済指標に拠らない、エコシステム的な「個性の表現競争」の側面を持っています。

特に日本にとって、循環経済は完全に新しい概念というわけではありません。日本は古くから資源制約国家でした。限られた資源を無駄なく使い、壊れたものは修理し、できるだけ長く使う文化性は暮らしや産業の中に深く根付いており、製造現場では歩留まり改善を積み重ね、高品質なものづくりを磨いてきました。こうした価値観は、単なる「節約精神」ではなく、資源制約の中で形成されてきた、日本社会や産業の合理性でもありました。

循環経済は、そうした「日本らしさ」を再び競争力へ転換できる可能性を持っています。

循環アプローチと企業の強み

| 循環アプローチ | 強みになる要素 |

|---|---|

| 長寿命化 | 品質・耐久性 |

| 修理 | 保守体制・設計 |

| リユース | 回収網・顧客接点 |

| 高品質再生 | 選別・技術力 |

| 地域循環 | 地域ネットワーク |

作成:アミタ

関連記事:先進事例に見るサーキュラーエコノミーへのビジネスアプローチ(前編)

関連記事:先進事例に見るサーキュラーエコノミーへのビジネスアプローチ(後編)

関連記事:事例から見るサーキュラーデザインによるビジネス戦略

5.おわりに 企業は、何から始めるべきか

では企業は、具体的に何から始めればよいのでしょうか。

まず必要なのは、自社の資源フローを把握することです。何を調達し、どこで使用し、何が廃棄され、どこへ流れているのかを可視化しなければ、循環戦略は構築できません。特に今後は、再生材利用や資源循環が、調達条件や顧客要求へ組み込まれていく可能性があります。そのため企業には、自社製品がどのような資源構造の上に成り立っているかを把握する視点が求められます。

その上で、

- 再生材リスク

- 回収リスク

- 調達依存

- 制度影響

- 顧客要求

などを分析し、各生産現場、調達、SCM、DX、商品企画、経営企画などを横断しながら「資源循環をどう事業戦略へ組み込むか」を考える必要があります。これらはGCPの導入プロセスでも重要視されているポイントです。

今回の「循環経済行動計画」が「資源制約時代に、日本はどのような産業競争力を築くのか」という指針でもあることを踏まえると、企業にとって重要なのは「規制にいち早く対応すること」だけではありません。むしろこれから問われるのは「自社は、どんな循環価値を提供する企業なのか」ということであり、循環経済は、自社らしさを再定義するテーマでもあるのです。

関連情報

執筆者情報

-

きのした いくお

木下 郁夫

アミタ株式会社 おしえて!アミタさん編集部

2002年アミタ合流。企業向けのリサイクル提案やコンサルティング、廃棄物管理に係わるシステムや業務フローの構築などに携わる。現在は『おしえて!アミタさん』の編集を含めたメディア運営、イベント企画、情報発信を担当。特にサーキュラーエコノミー領域に感度高く、アミタ社外との共創を日夜模索中。鳥取在住。

ESG経営に関する情報を

お探しの方必見

お役立ち資料・セミナー

アーカイブ一覧

- なぜESG経営への移行が求められているの?

- サーキュラーエコノミーの成功事例が知りたい

- 脱炭素移行における戦略策定時のポイントは?

- アミタのサービスを詳しく知りたい