廃棄物処理委託契約書は「文書の種類」と「契約金額」によって収入印紙の金額が変わります。今回は印紙税額算出時の3つのポイントをご紹介します。

※本記事は、2022年に執筆されたものを加筆・修正しています。

そもそも廃棄物処理委託契約書に印紙は必要?

廃棄物処理法では、処理委託契約書の印紙に関する定めはありません。しかし、印紙税法の観点から、課税文書に該当する契約書面等を締結する場合、印紙の貼付が必要となります。現在、印紙税法では20種類の文書が課税の対象とされていますが、そのうち、廃棄物処理に関する契約書は、以下の3種類となります。

- 1号の4文書:運送に関する契約書(収集運搬委託契約書)

- 2号文書:請負に関する契約書(処分委託契約書)

- 7号文書:継続的取引の基本となる契約書(※1、2などの委託業務を複数回、継続的に行うための取引の基本となる契約書。ただし、契約期間が3か月以内で、更新の定めがないものを除く。)

▼関連記事

また、これらはそれぞれの文書ごとに、契約金額によって印紙税額が定められています。最新情報は、国税庁のWebサイトから確認できます。例えば、2024年6月時点での印紙税額は下記の通りです。7号文書の場合は、一律4,000円となります。

▼1号の4文書の印紙税額一覧(2024年6月時点)

| 記載された契約金額 | 印紙税額(1通又は1冊につき) |

| 1万円未満(※) | 非課税 |

| 1万円以上 10万円以下 | 200円 |

| 10万円を超え 50万円以下 | 400円 |

| 50万円を超え 100万円以下 | 1千円 |

| 100万円を超え 500万円以下 | 2千円 |

| 500万円を超え 1千万円以下 | 1万円 |

| 1千万円を超え 5千万円以下 | 2万円 |

| 5千万円を超え 1億円以下 | 6万円 |

| 1億円を超え 5億円以下 | 10万円 |

| 5億円を超え 10憶円以下 | 20万円 |

| 10憶円を超え 50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

※第1号文書と第3号から第17号文書とに該当する文書で第1号文書に所属が決定されるものは、記載された契約金額が1万円未満であっても非課税文書となりません。

▼2号文書の印紙税額一覧(2024年6月時点)

| 記載された契約金額 | 印紙税額(1通又は1冊につき) |

| 1万円未満(※) | 非課税 |

| 1万円以上 100万円以下 | 200円 |

| 100万円を超え 200万円以下 | 400円 |

| 200万円を超え 300万円以下 | 1千円 |

| 300万円を超え 500万円以下 | 2千円 |

| 500万円を超え 1千万円以下 | 1万円 |

| 1千万円を超え 5千万円以下 | 2万円 |

| 5千万円を超え 1億円以下 | 6万円 |

| 1億円を超え 5億円以下 | 10万円 |

| 5億円を超え 10憶円以下 | 20万円 |

| 10憶円を超え 50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

※第2号文書と第3号から第17号文書とに該当する文書で第2号文書に所属が決定されるものは、記載された契約金額が1万円未満であっても非課税文書となりません。

(出典:国税庁Webサイト「印紙税額一覧表(令和6年6月現在)」より、アミタ株式会社が作成)

知っておきたい!印紙税額算出時の3つのポイント

上述の通り、契約金額に応じて印紙税額が定められています。そのため、同様の取引内容であっても、契約金額の記載方法が異なれば、印紙税額は変わります。

ポイント1 ―処理委託量について

契約金額は、処理委託量に、単価と契約期間をかけたものとなります。

契約金額=「処理委託量(数量)」×「受託者に支払う料金(単価)」×「契約期間」

たとえば、ある廃棄物の処理委託先が複数あり、各委託先への処理委託量が月ごとに変動するケースでは「10t~50t/月」というように、幅のある委託量を記載することがあります。このケースでは、50tという最大委託量で印紙税額を算出すべきと感じるかもしれません。しかし、国税庁のウェブサイトによると「記載された契約金額等が最低金額と最高金額の両方である場合は、最低金額が記載金額になる(※)」とされています。

※根拠:国税庁ウェブサイト:「記載金額の計算」

1号文書の運搬契約書の場合

- 単価が1万円、月間の最小委託量を10tとして計算した場合…

10t/月×1万円×12カ月=契約金額120万円 ⇒印紙税額2,000円 - 単価が1万円、月間の最大委託量を50tとして計算した場合…

50t/月×1万円× 12カ月=契約金額600万円 ⇒印紙税額1万円

ポイント2 ― 契約期間について

同様の取引内容であっても、契約期間が12カ月のものと3カ月のものでは、印紙税額が変わってきます。

1号文書の運搬契約書の場合

例えば、単価が1万円、月間の委託量を50tとして計算した場合、

- 契約期間を12カ月間にすると…

50t/月×1万円×12カ月=契約金額600万円 ⇒印紙税額1万円 - 契約期間を3カ月間にすると…

50t/月×1万円× 3カ月=契約金額150万円 ⇒印紙税額2,000円

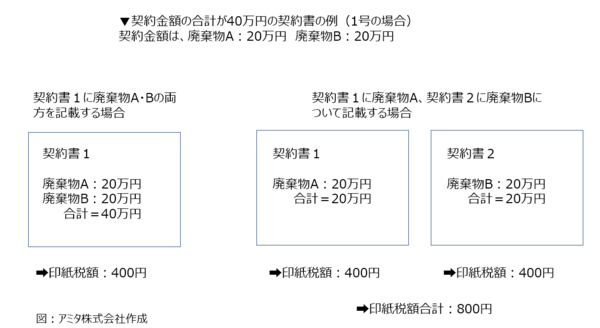

ポイント3― 契約の範囲について

契約書を1つに統合する、あるいは分けることで、印紙税額が変化します。

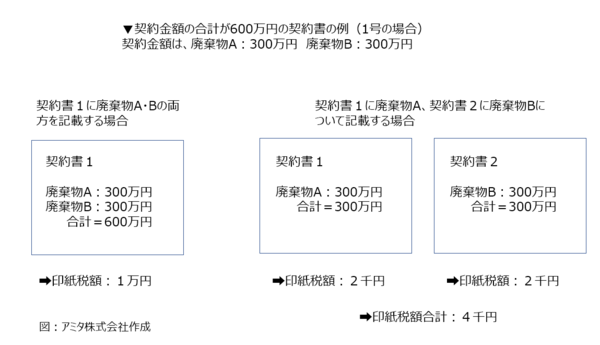

例えば、同じ委託先に廃棄物A・Bを収集運搬委託し、廃棄物Aに関わる契約金額が20万円、Bも同じく20万円だった場合、両方の契約を一つの契約書にまとめた方が、全体の印紙税額は少額になります。これは、廃棄物A・Bの契約金額の合計が50万円を超えていないからです。一方で、廃棄物Aに関わる契約金額が300万円、Bも300万円という場合、1つの契約書に廃棄物A・Bの両方を記載すると、契約金額の合計は600万円となり、印紙税額は1万円となります。しかし、これを2つの契約書に分けたとき、契約金額300万円にかかる印紙税額は、2,000円となるため、合計の印紙税額は2,000円×2通=4,000円となります。

印紙税額算出時の3つのポイントは以上です。

消費税額は印紙税の記載金額に含まれる?

消費税額を印紙税額算出の記載金額に含むか、含まないかは「消費税額が契約書内に明確に記載されているか」によって異なります。詳しくは、国税庁の通知をご覧ください。

【関連情報】国税庁ウェブサイト「No.7124 消費税等の額が区分記載された契約書等の記載金額」

以上、印紙税額の算出を正確、適切に行うことも必要ですが、契約書の締結時には、まず、法定記載事項などに記載漏れがないか十分な注意が必要です。また印紙税は紙の文書に対して課せられる税金のため、電子契約ではその負担はありません。コスト削減や効率化、ぺーペレス化にも寄与するため、契約書の電子化を積極的に検討するこをおすすめします。

関連記事

参考情報

国税庁ウェブサイト:「契約書や領収書と印紙税(令和6年6月時点)」

関連情報

お問い合わせ

執筆者情報

-

おしあみへんしゅうぶ

おしアミ編集部

アミタ株式会社

おしえて!アミタさんの編集・運営担当チーム。最新の法改正ニュース、時事解説、用語解説などを執筆・編集している。

ESG経営に関する情報を

お探しの方必見

お役立ち資料・セミナー

アーカイブ一覧

- なぜESG経営への移行が求められているの?

- サーキュラーエコノミーの成功事例が知りたい

- 脱炭素移行における戦略策定時のポイントは?

- アミタのサービスを詳しく知りたい