本記事ではマテリアリティの概要となぜ重要なのか、またシングル・マテリアリティとダブル・マテリアリティの違いについて詳しく解説します。

※本記事は、2017年7月に執筆した記事を加筆・修正しています。

マテリアリティとは

マテリアリティとは、自社に関わる「重要課題」を特定するための尺度であり「重要性」という意味で使用されることもあります。企業活動による社会課題への影響度合いを評価し、優先順位をつけ「企業としてそれぞれの課題をどの程度重要と認識しているか」を分かりやすく示すものです。マテリアリティは、統合報告書・サステナビリティ報告書の作成、中長期ビジョンを策定する際に、企業活動へ重要な影響を及ぼす課題(マテリアル)を特定し、自社が社会に及ぼす影響、および自社のリスクと機会について、開示・報告するために用いられています。また、マテリアリティは枠組みによって考え方が変わるため、目的に応じた特定方法を把握しておく必要があります。

ダブル・マテリアリティとシングル・マテリアリティの違い

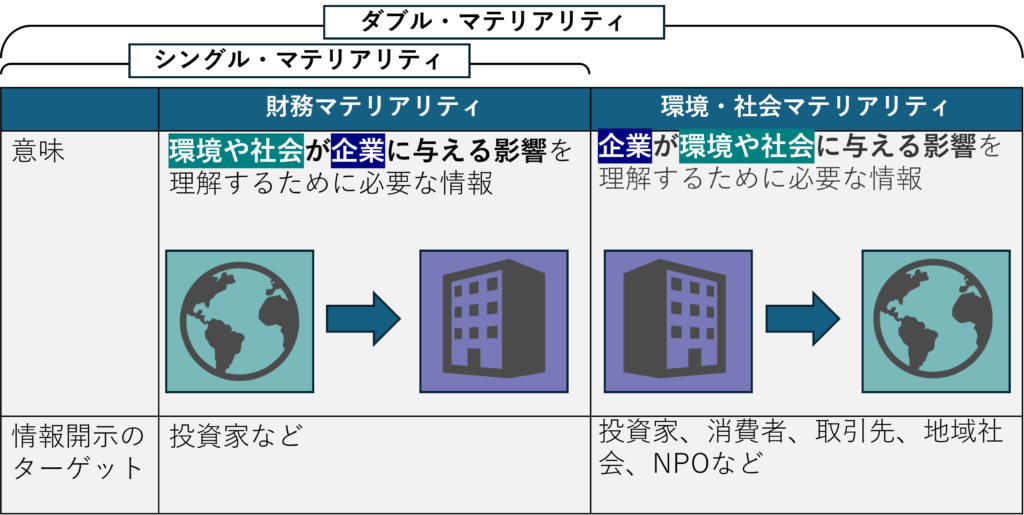

マテリアリティは目的が異なる「財務的マテリアリティ」と「環境・社会的マテリアリティ」という言葉で分類されています。「財務的マテリアリティ」はサステナビリティに関連した事項が企業の発展、業績、財政状態等へ与える影響を把握するのに必要な情報で「環境・社会的マテリアリティ」は企業活動が外部へ与える影響を理解するのに必要な情報という意味です。

上記の2つのマテリアリティについて「ダブル・マテリアリティ」と「シングル・マテリアリティ」という言葉でカバー範囲が表されています。「ダブル・マテリアリティ」とは、企業にとっての重要性について判断をする際に財務的マテリアリティと環境・社会的マテリアリティの2つの側面から検討をする必要があるという考え方です。それに対して「シングル・マテリアリティ」とは、財務的マテリアリティのみに焦点を当てているものになります。

ダブル・マテリアリティの考え方は、TNFD(自然関連財務情報開示タスクフォース)やCSRD(企業サステナビリティ報告指令)など取り入れられており、今後スタンダード化することが予想されていることから、企業価値向上のためには環境・社会マテリアリティについても必要となってくるでしょう。

▼マテリアリティの意味の違い

出典:経産省を参考にアミタ作成

なぜマテリアリティが重要なのか

マテリアリティは、ESG投資の投資家向けに重要な影響を及ぼす要因を伝える意味合いが強いものでした。それが次第にサステナビリティの取り組みに対しても用いられるようになりました。その背景として、企業の持続可能な経営にとって、非財務指標への無関心は企業の経営リスクであるとの認識が広まり、財務的な側面だけでなく非財務指標を考慮することが重要だという認識が広まったことが挙げられます。

マテリアリティが統合報告書などに登場するようになったのは、企業の「経済的価値」と「社会的価値」を統合させようという感覚が、社会に広く浸透した結果だとも言えます。現在では、TCFDやTNFDなどの非財務情報の情報開示フレームワークが誕生し、マテリアリティに限らずESGに関しての情報開示が一般化しつつあります。

マテリアリティの特定方法

それでは、どのようにマテリアリティの特定をすればよいのでしょうか。マテリアリティの特定には、下記のようなプロセスが必要となります。

(1)自社にどのような課題(経済、環境、社会に大きな影響を与えるもの)があるのかを抽出する

(2)抽出した課題が経済、環境、社会に与える影響を評価する

(3)自社のステークホルダーを洗い出し、どのような課題意識を持っているかを確認する

(4)抽出した課題がステークホルダーの評価や意思決定に対して及ぼす影響を評価する

(5)課題に対する優先度を決定(マテリアリティの特定)する

(6)マテリアリティを分かりやすく開示・報告する

(7)マテリアリティごとに目標やKPIを立てる

マテリアリティはどうあるべきか

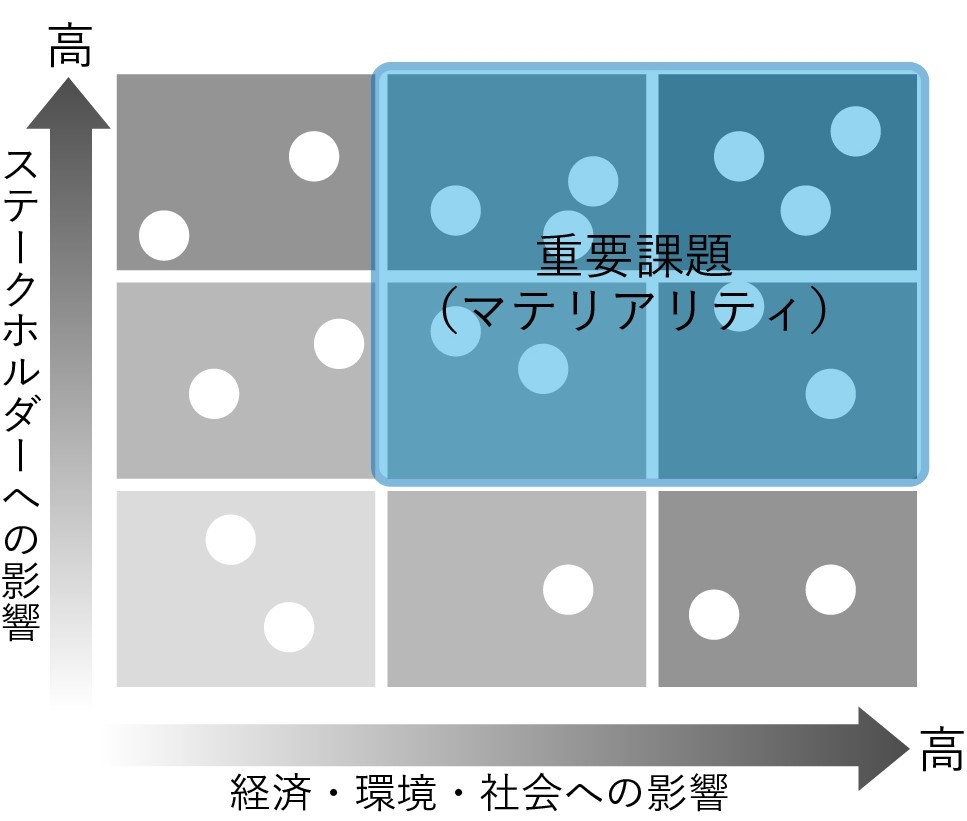

前述したシングル/ダブル・マテリアリティの議論も含め、マテリアリティに関しては複数のイニシアチブで異なる考え方が示されており、統合された一つのスタンダードと言えるものは存在しません。従来のCSRの延長として取り組まれていた時期には、国内では特に、GRIスタンダードの考え方を参考に以下のマテリアリティマトリックスなどを使用して優先度を判断する在り方が主流でしたが、現在は各企業それぞれ、いくつかある考え方を参考にしつつ、マテリアリティの評価と特定を行っています。

▼GRIスタンダードをベースとしたマテリアリティマトリックス

出典:アミタ作成

IFRSについて詳しくは以下の記事をご覧ください。

IFRS S1 S2 とは?概要と一部義務化も見据えた今後の動きを解説!

それでは、非財務情報開示に企業はどのように取り組んでいくべきなのでしょうか。金融庁では投資家・アナリスト・有識者が期待する開示のポイントとして以下などをまとめています。以下のような情報や、ステークホルダーからの意見を汲み取り、わかりやすい情報開示にむけて改善を重ねていくことが重要といえるでしょう。

- 情報の比較可能性、透明性、独自性の3つの観点が重要である

- 戦略と指標及び目標について考え方や取り組み方針を示す

- サステナビリティに関する取り組みにより、企業価値がどのように創出されるかを丁寧に説明する

- 非財務情報と財務情報の連動性や開示のタイミングを整合させる

- 現在の状況だけでなく、時間軸を持った情報開示にする

さいごに

本記事ではマテリアリティに関して解説をしました。マテリアリティを積極的に開示することはステークホルダーと対話し、信頼を深めていくことを指す「ステークホルダー・エンゲージメント」にもつながります。さらに、企業にとって取り組むべきことを明確にし、長期的な成長に向けた経営戦略を立てるのに役立ちます。また、優先度を決める際には、自社の強みや弱み、企業文化といったものを再確認する必要があるため、環境理念や環境ビジョンを見直す機会にもなります。サステナビリティ担当部署の業務が膨大になっていく中で、マテリアリティの特定により優先順位をつけることは計画的かつ効率的に取り組みを進めていく上で必要な取り組みです。今一度自社の取り組みについて優先順位をどう整理されているか振り返り、重要課題を明確にしましょう。

サステナビリティの診断ができる 見える化サービス

アミタではサステナビリティ活動の優先事項を見抜き、新たな可能性を見出すための「見える化サービス」をご提供しています。「どこから手をつけていいかわからない」状況を脱却するためにサステナビリティの重要な領域を診断により客観的に評価することが効果的です。

サービス詳細はこちら

お問い合わせ

執筆者情報

-

なかむら けいいち

中村 圭一

アミタ株式会社 社会デザイン事業部

宮崎県出身。大学では環境教育を学び、セミナーや情報サービスの企画・運営、研修ツールの商品開発、広報・マーケティング、再資源化製品の分析・製造、営業まで、アミタのサービスを上流から下流まで幅広く手がけてきた。現在は、これまでに培った分析力と企画力を生かし、企業の長期ビジョン策定や移行戦略の立案、サーキュラーエコノミーに関するワークショップの設計・運営、AIを活用した「持続可能な競争優位」の仮説構築、AIツール開発等を手掛けている。

ESG経営に関する情報を

お探しの方必見

お役立ち資料・セミナー

アーカイブ一覧

- なぜESG経営への移行が求められているの?

- サーキュラーエコノミーの成功事例が知りたい

- 脱炭素移行における戦略策定時のポイントは?

- アミタのサービスを詳しく知りたい