※本記事は、2022年9月に執筆した記事を加筆・修正しています。

国際的な環境フレームワークであるTCFD(気候関連財務情報開示タスクフォース、以下TCFD)の生物多様性版として始動したTNFD(自然関連財務情報開示タスクフォース、以下TNFD)。1992年の地球サミットから生まれた「気候変動枠組条約」と「生物多様性条約」は、地球環境を巡る両輪不可分の2大テーマとされてきましたので、この二つの条約とTCFD/TNFDは連動した流れの中にあります。では、企業はTNFDとどのように向き合い、取り組むことで新たな時代のESG経営への移行戦略を構築すればよいのでしょうか。

本記事では、TNFD設立の背景からその取り組み方、メリットまで基本的な情報を幅広く解説します。

本コラム一覧はこちら

TNFDを進める上でのポイントや、LEAPアプローチの実施方法を事例とともに解説したセミナーの動画を公開しました。

アミタのネイチャーポジティブ戦略/生物多様性戦略支援についてはこちら

TNFDとは

設立の背景・目的

「TNFDはTCFDの生物多様性版だ」という説明がよくなされます。TNFDは、正式名称を自然関連の財務情報開示に関するタスクフォース(Task Force for Nature-related Financial Disclosures以下、TNFDと表記)と言い、Global Canopy、国連開発計画(UNDP)、国連環境計画(UNEP)、世界自然保護基金(WWF)の4団体により2020年7月より非公式に発足され、金融機関、規制当局、企業などの参加を経て 、2021年6月に正式に発足しました。

TCFDの目的は金融機関や投資家の適切な投資判断のために「気候関連財務情報の開示を企業に促すもの」とされ、対するTNFDの目的も「自然関連財務情報の開示を企業に促すもの」とされています。ここで誤解や混乱を招きやすいポイントは、TCFDもTNFDも、非財務情報の開示により企業の社会的価値を可視化する目的で設立されているということです。

「気候関連や自然関連の財務情報を開示する枠組じゃないの?」と思う方もいると思います。日本語版のWikipediaでもそのように紹介されています。しかし財務情報とは財務三表※1をはじめとする財務諸表のことであり、企業はその開示義務を法的強制力の中で負いますが、そもそもそこに気候関連や自然関連の情報は含まれていません。従来は企業の経済的価値を可視化する財務情報が投資判断の主な評価軸でしたが、それだけでは企業の社会的価値やリスクを評価できない時代になってきたためにESG経営という概念が生まれ、企業の社会的価値を可視化する非財務情報を任意的な枠組で開示することが求められる時代になったわけです。

※1 財務三表=貸借対照表、損益計算書、キャッシュフロー計算書を指します。

そして気候変動関連の非財務情報を「気候関連財務情報」、生物多様性関連の非財務情報を「自然関連財務情報」と呼んでいるのです。ただし、そこで把握された気候関連や自然関連のリスクや機会が事業戦略や財務計画に与える影響についても情報開示を求められますから、財務情報と無関係ということでは決してありません。ややこしい話ですが、国際社会では「非財務情報」という言葉を回避するトレンドがあり、気候関連や自然関連の非財務情報を(従来の)財務情報と同様の扱いで開示していくべきという意図があるのです。

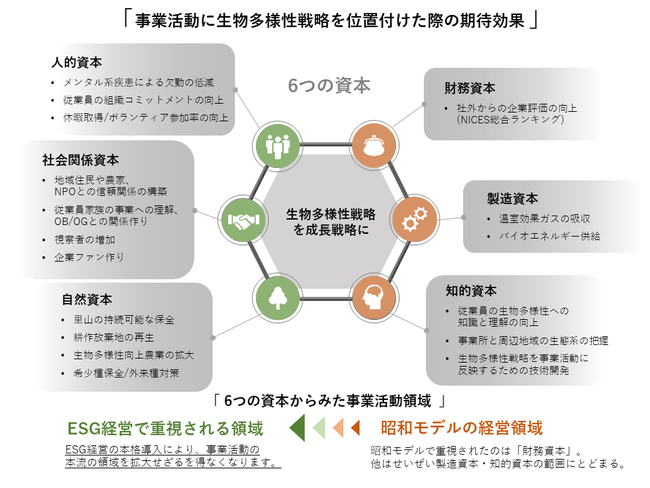

【図‐1】「6つの資本」を向上させる生物多様性の位置付け

出典:国際統合報告評議会(IIRC)公表情報をもとアミタ作成

なぜ「自然」「生物多様性」が注目されるのか

人々の経済活動は直接的・間接的に、自然・生物多様性に依存しています。

世界経済フォーラムの推計によると、世界の総国内総生産の半分以上(44兆ドル)が、中程度~高度に自然に依存しています。世界経済は過去70年間で13倍に増加という驚異の発展を遂げ、生物資源の消費スピードに地球の再生が追い付かない状況になっているとされています。例えば、2020年時点で、これまで失われた生物資源を再生するためには1.6個分の地球が必要とされています。

喪失した生物多様性の90%は、天然資源の採掘・精製に起因するとされ、21世紀の人類への最大のリスクとなっています。IPBES(生物多様性および生態系サービスに関する政府間科学政策プラットフォーム)は、この生物多様性に関する危機は主に5つの人間の活動が原因によるものであるとし、(1)土地/海域利用変化、(2)天然資源・生物の直接採取、(3)気候変動、(4)汚染、(5)侵略的外来種を挙げています。現在、世界の約1/5の国の生態系が生物多様性の低下により崩壊の危機に瀕しているとされています。

すでに環境問題が与える経済・金融へのリスクは重大であると認識されており、先んじてTCFDなど気候変動への対策が進められています。しかし上記のような背景により、金融の分野では気候変動への対策だけでは足りないという指摘、認識が高まり、自然そのもの、生物多様性の保全や再生が重視されているのです。

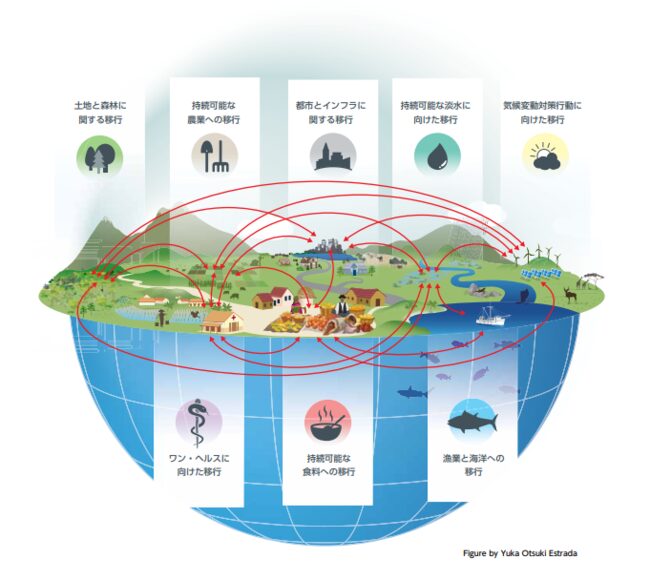

▼自然との共生の移行

出典:生物多様性事務局「2020,地球規模生物多様性概況第5版P150」

関連コラム:いまさら聞けない「企業と生物多様性」

企業にとってのTNFD

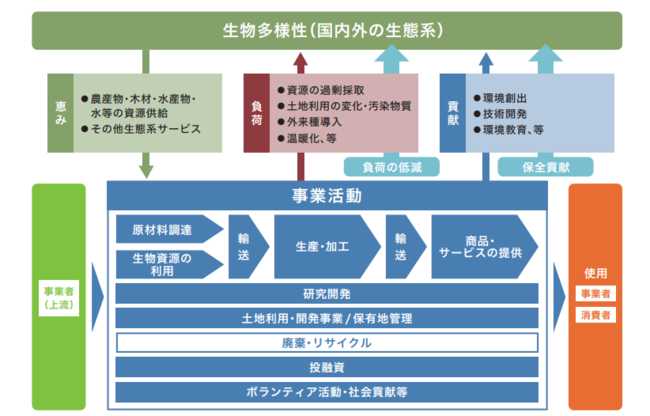

次は企業とTNFDの関係の中身について説明します。TNFDが情報開示を求める内容は、各企業が依存している「生態系サービス」におけるリスクや機会などの「相互作用」です。例えば、事業で水を使用する場合は水源かん養林からの、紙をはじめとする木材製品を使用する場合は木材生産林からの生態系サービスの恩恵を得ていることになります。人的資本である従業員の生活を支える衣食住も、生態系サービスからの恩恵で成り立っています。このように企業の事業活動は生態系サービスと不可分のものです。その生態系サービスを生み出す自然資本が「生物多様性」という「多様な生物(人類を含む)が互いに生命を支えあう関係性※2」なのです。

※2 TNFDでは金融資本の観点から生物多様性を「自然資本の質・量・復元力を維持し、事業と社会が依存する生態系サービスの提供に不可欠な、自然に関する特性」と定義している

多くの企業にとって生態系サービスは、これまで事業活動との関係性を意識してこなかった領域であり、いわば外部化されてきたものです。その生態系サービスと、それを生み出す自然資本である生物多様性に対し、自社がどのような恩恵を得て、どのような負荷を与え、どんなリスクや機会を想定して今後の事業活動を展開するのか、という情報を(財務情報と同様に)内部化したうえで開示することが金融機関や投資家から求められる仕組みづくり、それがTNFDなのです。

▼事業者の活動と生物多様性の関わり

出典:環境省「生物多様性民間参画事例集 P3」

関連コラム:ネイチャーポジティブの実践方法と企業の取り組み事例

関連記事:生物多様性とSDGs(その1):SDGs達成のモデルは「生態系」にあり!

関連記事:OECMとは? 事業のサステナビリティを向上させる具体的事例を紹介!

TCFDとの違い

TNFDでは4つの主要分野(ガバナンス・戦略・リスク管理・指標と目標)を情報開示の枠組みとして採用しています。これは、TCFDと共通するものです。

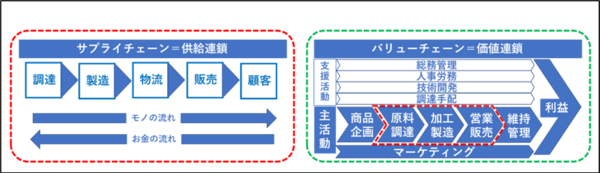

TCFDとTNFDの大きな違いとして「課題の発生場面の範囲の違い」があります。企業活動におけるCO2の発生場面の大部分がサプライチェーン(供給連鎖=モノの流れ)の中にあるのに対し、多様な生命の複雑な関係性である生物多様性のリスクと機会は、企業活動のあらゆる場面において発生しうるものです。そのため、TCFDへの対応は主にサプライチェーンにおけるCO2発生量と管理に係る情報開示になるのに対し、TNFDではバリューチェーン(価値連鎖網=モノと仕事の流れ)全体における自然関連の情報開示が対象になります。その対象はサプライチェーンを軸とする「主活動」のみならず、人事労務といった「支援活動」も含まれます。

人的資本、社会関係資本、自然資本などの非財務資本の情報であり、繰り返しになりますが前述の「6つの資本」の全てに関わってくるテーマと言えるでしょう。しかも、CO2のように発生場所や条件(数量等)が容易に特定できるものではなく「風が吹けば桶屋が儲かる」のような事象が随所で起こり得ます。たとえば、農村の周辺地域にある製造拠点で人件費削減のためにAIロボットを大量導入すると、それが周辺地域の生物多様性に重大なマイナス影響を招くことも起こりうるのです。

【図-2】サプライチェーンとバリューチェーンの領域の違い

出典:アミタが作成

TCFDの開示対象である気候変動関連の課題は主にサプライチェーンの枠組み(赤点線の枠内)のなかで発生するのに対し、TNFDの開示対象である生物多様性関連の課題や機会は人事労務や製造所の周辺環境、技術開発など、事業活動の全て(緑点線の枠内)に関わってきます。

TNFDの取り組み方・具体的事例

それではTNFDに取り組むにはどうすればよいか見ていきましょう。

TNFDの情報開示枠組み

現在採用されているTNFDのフレームワークは、2023年9月18日に最終提言として公開された「v1.0」になりますが、それまで、プロトタイプとしてはv0.1からv0.4まで公表されています。

最終提言として公開されているTNFDv1.0では、過去v0.1からv0.4までのアップデートを経て、開示提言や開示に向けたアプローチ等が一通りそろった状態となっております。

TNFDが推奨している情報開示内容

TNFD(自然関連財務情報開示タスクフォース)は、企業や金融機関が自然環境との関連性を理解し、適切な情報開示を行うための枠組みを提供しています。2023年9月に最終提言「v1.0」を公開し、これによって情報開示のガイドラインが確定しました。以下、TNFDが推奨する情報開示の内容をまとめます。

●4つの推奨開示項目

TNFDの情報開示枠組みは、以下の4つの柱に基づいています。

| ガバナンス | 戦略 | リスクとインパクト管理 | 指標と目標 |

| 自然関連の依存・影響、リスクと機会の組織によるガバナンスの開示 | 自然関連の依存・影響、リスクと機会が、組織のビジネスモデル、戦略、財務計画に与える影響を、そのような情報が重要であれば開示 | 組織が自然関連の依存、影響、リスクと機会を特定し、評価し、優先順位付けしているプロセスを開示 | 重要な自然関連の依存、影響、リスクと機会を評価し、管理するために使用している測定指標とターゲットを開示 |

| 自然関連の依存性、影響、リスク、機会について取締役会はどのように監視しているかを開示 | 特定した自然関連の依存性、影響、リスク、機会を時間軸に沿って開示 | 自然関連のリスクと機会の特定、評価するプロセスを説明 | 自然関連のリスクと機会の評価、管理のために使用する指標を開示 |

| 自然関連の依存性、影響、リスク、機会の評価と管理について経営者の役割を説明 | 自然関連への依存性、影響、リスク、機会が事業や戦略に与えた影響を開示 | バリューチェーン全体での自然関連の依存、影響、リスク、機会を特定、評価するプロセスを説明 | 自然への依存と影響を管理するための指標と目標を開示 |

| 自然関連の依存性、影響、リスクに対する組織の評価と対応における、先住民族や地域社会との関係を含むステークホルダーに関して、取締役会や経営者による監督情報を開示 | シナリオ分析を通じて、自然関連のリスクと機会に対する企業戦略の回復力を開示 | 自然関連リスクと機会の特定し、管理するプロセスを説明 | 目標達成に向けたパフォーマンスを説明 |

| – | 企業の資産や活動の所在地を開示 | 自然関連リスクを特定、評価、管理するプロセスがどのように組み込まれているか説明 | – |

「TNFD フレームワークベータ版v0.4」よりアミタ作成

さらにTNFDは、2024年6月に以下の8業種において業種別ガイダンスの正式版と金融機関向けガイダンス第2版を公表しています。

・水産養殖

・バイオテクノロジーと医薬品

・化学物質

・電気ユーティリティと発電機

・食糧と農業

・林業と紙

・金属と鉱業

・石油とガス

関連情報:TNFD「金融機関向け開示ガイダンスの概要(PDF)」

TNFDの一般要件

TNFDでは前述の4つの推奨開示項目にまたがる形で、開示の根拠となるべき以下6つの一般要件(一般要求事項)を示しています。これは複雑な自然関連情報の開示にあたって開示側と判断する側の相互理解を深め、情報の解像度レベルを合わせるためです。

1. マテリアリティの適用

2. 開示のスコープ

3. 自然関連課題がある地域

4. 他のサステナビリティ関連の開示との統合

5. 検討される対象期間

6. 組織の自然関連課題の特定と評価における先住民族、地域社会と影響

出典:自然関連財務情報開示-タスクフォースの提言_2023.

LEAPアプローチ

TNFDでは自然関連リスク・機会を評価するための推奨手法(取り組みへのガイダンス)が公表されています。そこで推奨されているのは以下の4つの工程からなるアプローチの手法です。英文の頭文字からLEAPアプローチと名付けられています。

▼LEAPアプローチ

| Locate≒発見 | 企業が自社と自然との関わりを見つける |

| Evaluate≒診断 | 依存と影響の関係を読み解く |

| Assess≒評価 | リスクと機会を見極める |

| Prepare≒準備 | リスクと機会への対応策を整えて報告する |

関連記事:【最新情報】 TNFD最終提言(v1.0)のLEAPアプローチを学ぶ

このメソッドを活用した対応策として、TCFDにおけるCO2排出量と同様のサプライチェーン(供給網)での対応策と、TNFDならではのバリューチェーン(価値連鎖網)での対応策に分けて具体的事例をもとに紹介します。

| (1)作業の仮説立て | 自然と依存・影響・リスク・機会の関係がある組織の活動は何か? | ・組織は自然関連の依存・影響・リスク・機会に関してどのような理解を持っているか? ・バリューチェーンの上流と下流においてどのような活動や資産を所有しているか? ・該当セクターはどの地域、どのバリューチェーンにいるか? ・該当する活動の収入、支出、収益はどの程度か? |

| (2)目標とリソースの調整 | 組織の現在の目標、データレベル、スキルを考慮した場合、評価をするために必要なリソース(資金、人材、データ)と時間は? | ・LEAP評価に対する組織の目標と期待される成果は何か? ・TNFD開示・報告において重要なステークホルダーは誰で、どのような情報が重要か? ・バリューチェーンの複雑さを考慮し、現時点でどの程度の評価が可能(適切)か? (例:製品、工程、投入物、ビジネスユニット、サイト) ・分析期間は? ・現在の評価の限界や制約は?(例:スキル、データ、財源など) ・分析の境界はどこに置くのが適切か? ・関連する事業活動、セクター、地域、生物群は何か? |

TNFDよりアミタ作成

事例

ここにテキストが入ります。ここにテキストが入ります。ここにテキストが入ります。ここにテキストが入ります。ここにテキストが入ります。ここにテキストが入ります。ここにテキストが入ります。ここにテキストが入ります。ここにテキストが入ります。ここにテキストが入ります。

1.サプライチェーンでの対応(主にリスク対応のステージとして)

気候関連のTCFDと同様に、自然関連のTNFDでもまずはサプライチェーン上の環境負荷を把握し、その対策から着手するのが妥当です。LEAPを活用したTNFD開示の試行事例としては、キリンホールディングスが世界で初めて実施し、2022年の環境報告書で紹介しています。

▼キリンホールディングスのLEAPアプローチ

| Locate≒発見 企業が自社と自然との関わりを見つける | SBTN※3の手法を活用し、サプライチェーンにおける自然への依存や影響が大きい優先地域3拠点を抽出(オーストラリアのビール工場周辺の流域・スリランカの紅茶農園・長野県のワイン用のブドウ農園)上記のうち、オーストラリアでは全てのビール醸造所が水ストレスの高い流域にあることを把握 |

| Evaluate≒診断 依存と影響の関係を読み解く | オーストラリアの水ストレスは非常に高い一方で、集中豪雨による洪水が発生すると被害が大きいことを把握 |

| Assess≒評価 リスクと機会を見極める | 同拠点の節水技術は高いものの、渇水が深刻化した場合に製造に支障が出る可能性があることを把握 |

| Prepare≒準備 リスクと機会への対応策を整えて報告する | 対応策として、SBTNのメソドロジー開発に貢献し、水資源管理に向けた新たな目標の設定を目指すとともに、実績は環境報告書やWEBで広く公開する |

※3 SBTN(Science Based Targets Network)自然に関する科学に基づく目標設定の手法を定める国際NGO

出典:キリングループ「環境報告書2022」より、一部抜粋・改変

海外のサプライチェーン上のリスク対応としては、まずはこのようなアプローチから始めるのが妥当でしょう。既にCDPの水セキュリティレポートやフォレストレポートを手掛けている企業であれば、その回答実績を活用することでTNFD開示の初期ハードルを下げたスタートを切ることができます。

LEAPアプローチ評価のスコーピング

TNFDは、LEAPアプローチを開始する前に経営層または責任者と、作業を行うチームメンバー間の目標の共有・社内リソース配分の調整を推奨しています。なぜならば、TNFDが求める開示内容は、担当チームメンバーだけで遂行できるレベルではなく、企業のポリシーや取り組む意義・期待する成果など経営方針や予算全体に影響を及ぼすものだからです。評価のスコーピングでは、LEAPアプローチを進めるにあたり、目標や分析の期間・範囲を明確にするための質問が設けられています。

2.バリューチェーン上の対応(主に機会創出のステージとして)

TNFD対応を進めていくためには、サプライチェーンでの環境負荷やリスク対応だけでなく、機会創出につなげていく必要があります。では、どのような対応が企業に求められるのかという点ですが、TNFDでは「ネイチャー・ポジティブ」という用語が用いられています。これらは単に自然へのプラスの影響を増やすという意味ではありませんし、事業活動の縮小を求めるものでもありません。企業が環境とポジティブな相互関係を結べるかという意味を持っています。言い換えれば「自社の事業が発展すればするほど、自然環境にプラスの影響を生み出せるような状態」を作り出すことが求められています。しかし、その評価メソッドはTNFD自身も手探りの状況なのです。TNFDは現状を「企業は自然再生や保全、再生農業、外来種の除去などの事業活動を通じて、自然に対してプラスの影響を与えることもあるにもかかわらず、自然に対するマイナスの影響のみを考慮することがほとんどである」と評価しています。

▼企業に求められる姿勢

| ネイチャー・ポジティブの実現 | 環境と企業活動の間にポジティブな相互関係を築くことが、今後の発展において重要である |

| 測定のみの対応からの脱却 | 企業においては、自然に対するビジネスへのマイナスの影響を測定することに重きが置かれているが、今後は依存関係やリスク、機会を評価していくことが必要である(評価指標自体も発展途上であり、評価メソッドの開発が今後も必要であるとされている) |

出典:「TNFD(webサイト)」より、一部抜粋・改変

企業の推進事例としては、トヨタ自動車の事例があります。2010年に愛知県豊田市と岡崎市にまたがる中山間地域で、同社による大規模なテストコース開発計画が立ちあがりました。その際に希少生物の生息環境に与える影響へのミチゲーション(代替措置)として、従来のネイチャー・ポジティブの関係性をより高いレベルに向上させる戦略が取られ「生きものに配慮した共生型農業」の導入がなされました。その際にも、LEAPアプローチと同様のメソッドが採用されているのです。

参考:望ましい「生物多様性オフセット」のあり方とは?~生物多様性とSDGs④~

また地域の推進事例の代表的なものとして滋賀県高島市の「たかしま生きもの田んぼプロジェクト」があります。

本プロジェクトではそれぞれの農家が「自慢の生きもの探し」として自身の水田を観察し、水生昆虫やカエル、カメ、フナやナマズ、そして水鳥などの保全対象を自ら設定し「生きもの共生策」としてこれらの生きものたちが豊かに暮らせる環境づくりに取り組んでいます。LEAPアプローチと同様に、自身と環境との関係性を見つけ(Locate≒発見)、読み解き(Evaluate≒診断)、保全に係るリスクを見極め(Assess≒評価)、対応策を構築・実践(Prepare≒準備)しており、その物語を効果的に市場へアピールすることで高いブランド力を獲得することに成功しています。こうした農林業における生物多様性の向上と相互関係の構築メソッドは、農林水産省の事業レポートでも詳しく紹介されています。

参考:農林水産省「生きものマークモデル事業」「生物多様性向上農業拡大事業」(アミタグループによる補助事業)

出典:農林水産省「生きものマークモデル事業」より

TNFDの現状とこれから

2024年6月時点で、TNFDには金融機関、一般企業、会計・格付け・証券会社など約400以上の組織、50を超える国・地域が参加しています。

TNFDの今後の展望としては、TCFDのように情報開示が義務化される可能性がありますが、生物多様性の測定・分析方法が確定していないため、早急な義務化は難しいと思われます。

2023年9月CDPは、G20加盟国の大半で「自然関連の情報開示に関する方針を限定的あるいは全く決めていない」という調査結果を発表しています。

しかし、生物多様性の危機とそれに対する対策は世界的な課題であるため、中長期的に何らかのルール化が進むと予想されます。EUでは、2024年1月に、域内外の企業にサステナビリティ情報開示を義務づけた「CSRD (企業サステナビリティ報告指令)」に基づく開示を適用しました。

関連記事:CSRD(企業サステナビリティ報告指令)とは?日本企業も対象?

日本国内でも、前述のTNFD早期開示(アーリーアダプター)リスト320社のうち、日本企業が80社を占める等、将来的な自然の情報開示の義務化を見据えた自主開示の動きが活発になっています。

また日本政府や自民党が生物多様性の保全と回復を促進する政策を推進しており、TNFDの開示やESG投資を進める方針を示しています。

TNFDの今後の課題

このように、TNFDは企業が自然関連情報を開示するには優秀なフレームワークですが、課題もあります。TNFDのタスクフォースメンバーによると、今後TNFDは、市場の認知度とエンゲージメントを拡大し、市場のキャパシティ・ビルディングの取組支援をする次のフェーズ移行する必要があると指摘されています。

またTNFDはあくまでが情報開示の枠組みの一つであり、ゴールではありません。自社のビジネスを通じて生物多様性の保全に貢献できるよう、事業を変革することが重要です。TNFDを含む情報開示には、ネイチャ―ポジティブに向けた取り組みのマイルストンとしてうまく活用するつもりで臨みましょう。

関連サービス:アミタのネイチャーポジティブ推進支援

まとめ

企業が得られるメリット

ここまで通して、企業がTNFD対応するメリットを見てみると、社会的評価の獲得や企業価値の向上が挙げられますが、やはり本記事のタイトルでも挙げているESG経営のための移行戦略を加速させるという点は重要です。

最後に

企業は、こうしたアプローチ手法を活用しながらTNFDの本質を適確に捉え、新たな時代のESG経営への移行戦略に「企業と生物多様性のポジティブな相互関係」を組み込んでいく必要があります。重要なことはESG経営を担保する非財務資本の持続可能性を向上させる施策に取り組み、その情報開示で企業の社会的価値を可視化することにあります。

そして実は、日本の企業はTNFDへの対応、とくにネイチャーポジティブにおいて、欧米の企業が模倣不能なチャンスカードとアドバンテージを持っているのです。その有利な立ち位置を利用し、楽しみながら自社と生物多様性の関係を読み解き、ポジティブな総合関係を築くことで、ESG経営への移行戦略を加速させていきましょう。

関連記事:ESG経営とは?~企業価値を高めるためのポイント、メリット、事例を解説~

関連記事

- TNFDはFDI(対内直接投資)獲得の絶好のチャンス。日本企業はネイチャー・ポジティブを「お家芸」に育てるべし!

- 【動画・資料公開中】最新版!TNFD1.0から読み解く これからはじめる企業の生物多様性保全への取り組み方

- 【動画・資料公開中】リスクをチャンスに!!TNFD対応を企業経営に取り入れるには!?~三井住友FGに聞く、金融機関のTNFD活用方法~

- TNFD先進企業事例!SMBCグループに聞く お客様とともに発展するためのTNFD活用

- ネイチャーポジティブとは?今後企業に求められることについても解説

関連情報

企業活動が生物多様性におよぼす影響の把握やリスク分析には高度な専門性と多くの時間が必要であり、具体的な進め方に悩む企業が多いのが現状です。

アミタは「循環」に根差した統合的なアプローチで企業価値の向上&持続可能な経営を実現に貢献する、本質的なネイチャーポジティブ/生物多様性戦略の立案・実施をご支援します。

サービス詳細はネイチャーポジティブ戦略/生物多様性戦略をご覧ください。

お問い合わせ

アミタでは企業の循環型ビジネスモデルへの「移行」を支援するコンサルティングを提供しております。詳しくは下記よりお問い合わせください。

執筆、編集

たべい しんいち

田部井 進一

アミタ株式会社

取締役

アミタグループへ合流後、主に企業の環境部・サステナビリティ部門を対象に、環境ビジョンの策定や市場調査など、多くの支援実績を持つ。2020年より取締役として、アミタ(株)における営業および市場開拓を担当。アミタグループの事業の柱となる「社会デザイン事業」の確立に向けて、新規サービスの創出・新規市場開拓を進める。

ほんだ きよし

本多 清

アミタ株式会社

社会デザイングループ

群青チーム

環境ジャーナリスト(ペンネーム/多田実)を経て現職。自然再生事業、農林水産業の持続的展開、野生動物の保全等を専門とする。外来生物法の施行検討作業への参画や、CSR活動支援、生物多様性保全型農業、稀少生物の保全に関する調査・技術支援・コンサルティング等の実績を持つ。著書に『境界線上の動物たち』(小学館)、『魔法じゃないよ、アサザだよ』(合同出版)、『四万十川・歩いて下る』(築地書館)など。

なかむら こずえ

中村 こずえ

アミタ株式会社

社会デザイングループ

緋チーム

チームマネジャー

高知県出身。鳥取大学大学院終了後、環境問題に関心があり、アミタの「無駄なものなどこの世にない」という理念に共感して合流。現在は企業向けのサステナビリティコンサルティングを担当。

ESG経営に関する情報を

お探しの方必見

お役立ち資料・セミナー

アーカイブ一覧

- なぜESG経営への移行が求められているの?

- サーキュラーエコノミーの成功事例が知りたい

- 脱炭素移行における戦略策定時のポイントは?

- アミタのサービスを詳しく知りたい