2023年1月に発効されたCSRDは、EU域内の大企業や上場企業に対するサステナビリティ情報の義務的な開示を規定した指令です。2024年度の会計年度から報告の対象となり、日本企業もEU域内に子会社を持つ場合、早ければ2025会計年度から開示の対応が求められます。今回は、CSRDの概要と開示内容について説明します。

※この記事は2024年11月に執筆したものを加筆・修正しています。

2025年3月6日(木)に、CSRDをテーマにセミナーを開催しました。CSRDの制度としての特徴、開示事例、対応実践ポイント、移行戦略の重要性が学べる、適用対象企業は必見のセミナーです。

関連記事:

欧州の企業のCSRD準備状況について記事を公開しました(2025年1月24日)。

企業の準備状況からみる、CSRD対応の実態(Codo Advisoryサイト)

CSRDとは

「企業サステナビリティ報告指令(CSRD:Corporate Sustainability Reporting Directive)」とは、2023年1月に発効され、EU域内の大企業および上場企業を対象とし、サステナビリティの情報開示を義務付けるものです。

これまで、EUでは「非財務情報開示指令(NFRD: Non-Financial Reporting Directive)」によって、非財務情報の開示が義務付けられていました。しかしながら、NFRDが制定された2014年当初は、CSRを起点とした情報開示が求められており、その後のパリ協定や欧州グリーンディールのような野心的な脱炭素目標設定やコミットメント等を前提としたものではありませんでした。また、NFRDでは対象となる企業が従業員500名以上の大企業に限られており、NFRDにおける影響は限定的でした。その後、より対象範囲や開示内容の拡充を図るべく、NFRDを刷新し発効された指令がCSRDです。EU加盟国は、CSRDの発効(2023年1月)から18か月以内(2024年7月)に国内法制化することが求められています。

※2025年2月26日、欧州委員会はサステナビリティ及び投資関連規制を簡素化する法案(以下、オムニバス法案)を公表しました。(参考:JETRO)CSRDもその対象となっており、域内/域外企業の適用条件や適用時期の見直し、セクター別ESRSの廃止、データポイントの削減などの提案・草案が提示されています。以下の文章は、オムニバス法案が出される以前の内容で執筆されています。

2025年4月、オムニバス法案の一部である、適用時期を延期する法案「ストップ・ザ・クロック(Stop the Clock)修正案」が正式に採択されました。(参考:JETRO)これにより、第二・三段階の該当企業について報告開始時期がそれぞれ2年間延期されることになりました。

オムニバス法案が欧州議会やEU理事会によって承認・採択される時期は未定であり、そのプロセスの途上で変更される可能性もあります。提案・草案が採択され、国内法化されるまでは引き続き従来の法令が有効ですので注意が必要です。

CSRDを含むEU報告規制とオムニバス法案による影響、日本やアメリカのESG報告制度との比較について、詳しくはCodo Advisory社の記事をご参考ください。

関連記事:激動の時代における成功の鍵は “Slow and Steady”:ISSB、SSBJ、CSRD、米国のESG規制動向(Codo Advisoryサイト)

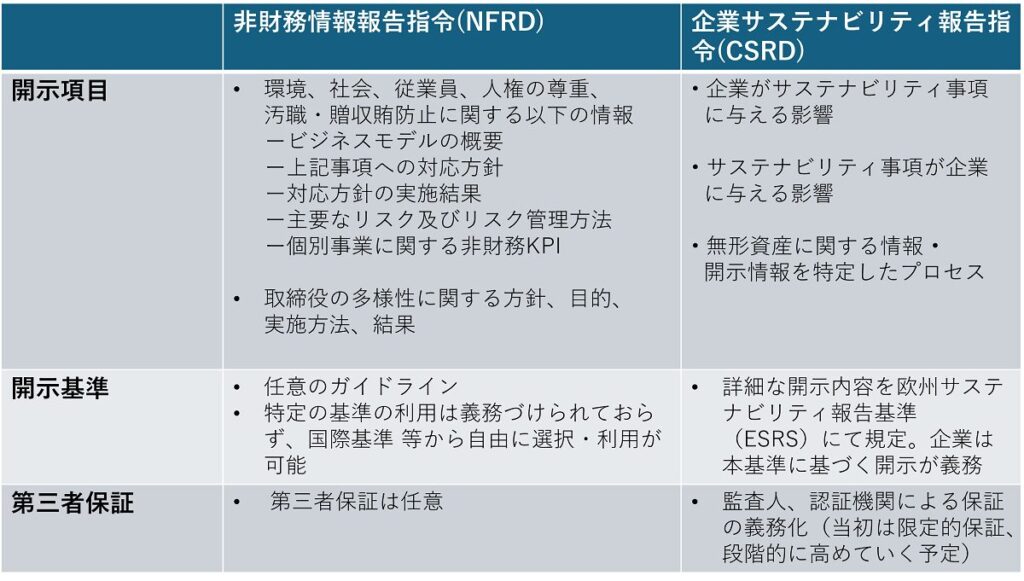

NFRDとCSRDの違い

CSRDは、NFRDよりも開示範囲や対象企業が拡大し、また第三者保証による保証も義務化されるなど情報への信頼性も求められています。

▼NFRDとCSRDの違い

作成:アミタ

CSRDの開示項目と基準は、後述の欧州サステナビリティ報告基準(ESRS:European Sustainability Reporting Standards)によって環境、社会、ガバナンスの各ESGのテーマごとに規定されています。これまでNFRDでは統一された開示基準がなく、企業が国際的な規準から任意で選択することができましたが、ESRSに適合した開示が義務化されていることが特徴です。また、これまで第三者認証は任意でしたが、いわゆるグリーンウォッシュを防ぐために義務化されました。とはいえ、まずは限定的保証を求めており、段階的に保証レベルを高めるよう定められています。

CSRDの対象企業とスケジュール※オムニバス法案による変更を反映

CSRDの対象企業は主にEUの大企業および上場企業(零細企業以外)であり、下図のとおり2024年の会計年度から段階的に適用されます。欧州委員会によると、NFRDでは約1.1万社であった対象企業が、CSRDでは約5万社に拡大されます。日本企業もEUに大企業に該当する子会社があった場合、早ければ2025年の会計年度から報告の対象になり、2028年以降は売上高等の規模により対象企業に該当する可能性があります。

▼CSRDの対象企業とスケジュール※オムニバス法案による変更を反映

| 適用企業類 | 適用時期 | 基準(見直しの議論中) |

|---|---|---|

| NFRD 適用企業 | 2024年1月1日 (2025年から報告) | すでにNFRD適用対象となっている従業員500人以上の大企業など |

| 大企業 | 2025年1月1日 (2026年から報告) ↓変更後 2027年1月1日(2028年から報告) | 少なくとも2つに当てはまるEU上場企業および大企業 総資産残高 2,500 万ユーロ超、純売上高 5,000 万ユーロ超、従業員数 250 人超、 |

| 中小企業 | 2026年1月1日 (2027年から報告) ↓変更後 2028年1月1日(2029年から報告) | EU市場に上場している中小企業 総資産残高 45 万ユーロ純売上高 90 万ユーロ従業員数 10 人 |

| 第三国企業 (EU域外企業) | 2028年1月1日 (2029年から報告) ※変更なし | EU域内での純売上高が1億5,000万ユーロを超え、EU域内に特定の閾値(EU子会社が大企業、もしくはEU域内上場企業(零細企業を除く)に該当するか、EU支店がEU域内において純売上高4,000万ユーロ超であること)を超える少なくとも1つの子会社もしくは支店があるEU域外企業。 |

作成:アミタ

CSRDのEU域外適用の要件

図「対象企業とスケジュール」のとおり、第三国企業と呼ばれるEU域外企業も条件を満たした場合、適用となります。EU域外の親会社がEU域内における純売上高が2会計年度1億5000万ユーロ以上であり、EU域内に下記のいずれかを満たす子会社があった場合が該当となります。

・EU子会社が大企業または上場企業に該当

・EU子会社の純売上高が4000万ユーロ超

なお、第三国企業においては、欧州委員会がCSRDと同等とみなすサステナビリティ報告基準に基づく報告を行い、第三者認証を受けている場合には、EU域内での子会社と支店によるCSRD報告を免除することができます。

ESRSの概要

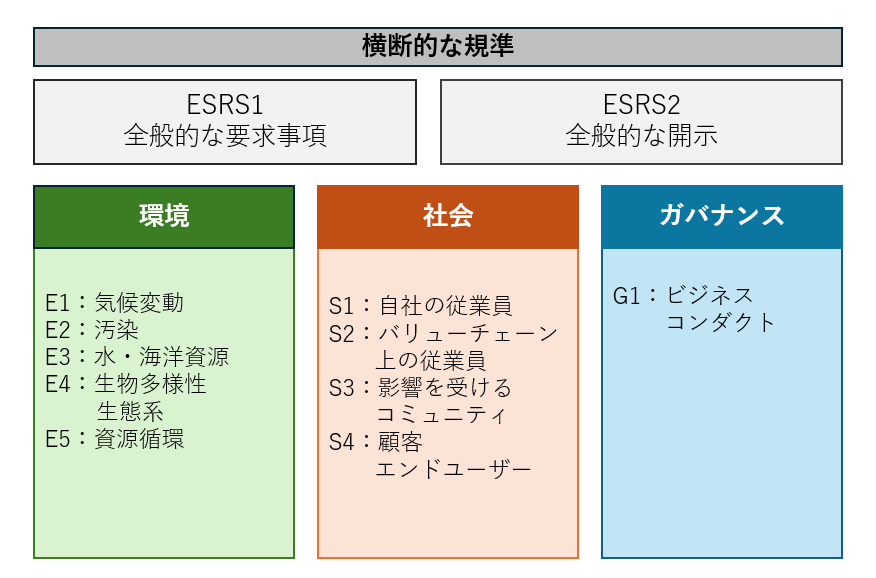

CSRDは制度の枠組みを決めるものであり「欧州サステナビリティ報告基準(ESRS)」は具体的な開示項目や基準を制定したものです。ESRSでは、ESGに基づき3つのトピックス(環境、社会、ガバナンス)について、4つの報告領域(1ガバナンス、2戦略、3インパクト・リスクおよび機会の管理、4指標と目標)を開示するような設計になっています。具体的な開示内容については階層化されており、1セクターに関わらず適用される基準、2セクター特 有の基準、3企業特有の開示という3層に分かれています。

これらのトピックス・報告領域のなかでも、セクターに関わらず適用される基準である「横断的(クロスカッティング)な基準」(ESRS1,2)とESGの要素ごとに開示項目を規定した「トピック別基準」(ESRS E, ESRS S, ESRS G)があります。なお、今後上記に加えてセクター別基準や、上場中小企業の基準、第三国企業の基準が追加される予定です。

▼横断的な基準とセクター別基準

作成:アミタ

ESRS1「全般的な要求事項」は、報告書の作成・報告にあたっての原則を定めたものです。何をどのように特定するか等、開示の基礎となる考え方がまとめられています。一方で、ESRS2では、ESRSの4つの報告基準について横断的・全般的な開示要件を定めており、後述のより具体的な開示要件であるトピック別ESRS E1~G1と相互補完の関係性にあたります。

ESRSが定める基準のうち、ポイントとなるものを紹介します。

- ポイント1:ダブル・マテリアリティについて

ESRS1(一般要件)では、全般的な原則が規定されていますが、なかでも重要なのがダブル・マテリアリティです。ダブル・マテリアリティとは、開示の基準として「気候変動が企業に与える影響」だけでなく「企業が気候変動に与える影響」という双方向の影響から開示を行う概念であり、CSRDでは本概念が採択されています。投資家の投資判断として気候変動が企業に与える影響だけの視点で捉えるのではなく、社会や環境といったより広範囲なステークホルダーにとって有用な情報を開示することが狙いです。

参考:マテリアリティ(重要課題)とは?意味と重要性、特定プロセスをわかりやすく解説!

- ポイント2:トピック別ESRSへのアプローチ

トピック別ESRSは、ESRS2で規定された枠組みを補完する役割があります。

例えば、ESRS2では「IROインパクト・リスクおよび機会の管理」にて、インパクト・リスクおよび機会を特定し、評価のプロセスの開示を求めていますが、具体的な開示要件はトピック別ESRSに記載されています。

- ポイント3:サーキュラーエコノミーの報告カテゴリー化

トピック別ESRS E5「資源利用および循環経済」にて、サーキュラーエコノミーが明確な報告カテゴリーとして組み込まれたことが、従来の開示基準との違いとして挙げられます。

今回はその開示要件の一部を抜粋してご紹介します。

関連情報

2025年3月6日(木)に、CSRDをテーマにセミナーを開催しました。CSRDの制度としての特徴、開示事例、対応実践ポイント、移行戦略の重要性が学べる、適用対象企業は必見のセミナーです。

ESRS E5「資源利用および循環経済」について

▼ESRS E5の開示事項

| IRO インパクト・リスクおよび機会の管理 | |

|---|---|

| 重要なインパクト、リスクおよび機会を特定し、評価するプロセスの記述 (ESRS E5.11) | 企業の直接操業と上流および下流のバリューチェーンにおける実際のおよび潜在的な資源利用および循環経済に関連するインパクト、リスクおよび機会を特定するために、その資産と事業活動をスクリーニングしたかどうか、またスクリーニングした場合は、スクリーニングに使用した方法論、仮定、ツール |

| 特に影響を受けるコミュニティとの協議を実施したか、および、どのように実施したか | |

| 資源使用と循環経済に関連する方針 (ESRS E5.12~16) | 重要な場合、以下の問題について対処するかどうか、またどのように対処するか (a) 二次資源(リサイクル資源)の使用を相対的に増やすといった、バージン資源の使用からの移行 (b) 再生可能資源の持続可能な調達と利用 |

| 資源使用と循環経済に関連する行動とリソース (ESRS E5.17~20) | (a)技術的・生物学的原材料と水使用における資源効率をより高いレベルに引き上げること (b) 二次資源(リサイクル資源)の使用率の向上 (c) 循環型デザインの応用により製品の耐久性が向上し、再使用、再生、再製造、再利用、リサイクルといった製品の使用が最適化されること (d) 循環型企業経営の実践(i. 製品の価値保持のための行動, ii 価値を最大化するための行動、 iii. 使用済み製品に関する行動、iv. システム効率化のための行動) (e) 企業の上流および下流のバリューチェーンにおける廃棄物発生を防止するために取られた行動の説明 (f) 廃棄物の階層に沿った廃棄物管理の最適化 |

| 指標と目標 | |

| 資源使用と循環経済に関連する目標 (ESRS E5.21~27) | 企業の目標が廃棄物、製品、材料を含む流入および流出に関連しているかどうか、またどのように関連しているか (a) 循環型デザイン(例えば耐久性、分解のしやすさ、修理可能性、リサイクル可能性などのデザインを含む)の増加 (b) 循環型材料の使用率の増加 (c) 一次原材料を最小限に抑えること (d) 再生可能な資源の持続可能な調達と使用 (e) 適切な処理の準備などを含む廃棄物管理 (f) 資源利用または循環経済に関連するその他の事項 |

| 企業の目標が廃棄物ヒエラルキーのどの層に関連するか | |

| 設定および提示した目標が必須(法律上)か自発的なものであるか | |

| 生態学的閾値や閾値の個別企業への割当が、目標設定時に考慮されたかどうか | |

| 資源流入 (ESRS E5.28~32) | 企業の直接操業および上流のバリューチェーンに沿って使用される製品(包装を含む)と材料(重要な原材料とレアアース)、水、固定資産などの企業への資源の流入の説明 |

| 企業が資源の流入に関する重要なサステナビリティ項目であると評価する場合、報告期間中に企業の製品およびサービスの製造に使用された材料に関して、以下の情報をトンまたはキログラム単位で開示 (a) 報告期間中に使用された製品および材料の総重量 (b) 企業の製品およびサービス(パッケージを含む)の製造に使用される生物学的材料(および非エネルギー目的で使用されるバイオ燃料)のうち、持続可能な方法で調達された ものの割合、および使用される認証スキームおよびカスケード原則の適用に関する情報 (c) 企業の製品およびサービス(パッケージを含む)の製造に使用される二次再利用または リサイクル部品、二次中間製品、および二次材料の絶対値と割合の両方の重量 | |

| データの計算に使用される方法に関する情報、およびデータが直接測定または推定のいずれに基づいているか、および使用された主要な仮定 | |

| 資源流出 製品・材料 (ESRS E5.33~40) | 企業は、製品の製造プロセスから生産された、循環原則に沿って設計された主要な製品および材料の説明 |

| 資源の流出が重要な企業においては、以下の開示が必要となる。 (a) 各製品グループの平均に関する市場に投入された製品に期待される耐久性 (b) 可能な場合、確立された評価システムによる、製品の修復可能性 (c) 製品およびそのパッケージに含まれるリサイクル可能な成分割合 | |

| 資源流出 廃棄 (ESRS E5.33~40) | 企業の直接操業からの廃棄物の総量(トンまたはキログラム)に関する以下の情報 (a) 廃棄物の総発生量 (b) 廃棄から転換された総重量(有害廃棄物と非有害廃棄物の内訳、および回収作業の種類 別(i.再利用の準備、ii. リサイクル、iii.その他回収作業)の内訳) (c) 廃棄物処理の種類別の処分量および、有害廃棄物と非有害廃棄物の内訳を示す 3 種類(i. 焼却、ii.埋立、iii.その他の廃棄作業)の合計量 (d) 非リサイクル廃棄物の総量と割合 |

| 廃棄物の組成を報告する場合、以下の開示 (a) 企業のセクターまたは活動に関連する廃棄物の流れ (b) 廃棄物に含まれる材料 | |

| 有害廃棄物および放射性廃棄物の総量 | |

| データの計算に使用される方法に関する情報、およびデータが直接測定または推定のいずれに基づいているか、および使用された主要な仮定 | |

| 資源使用と循環経済に関連する重要なリスクおよび機会から生じると予想される財務的影響 (ESRS E5.41~43) | 以下を含む、資源利用と循環経済に関連する重要なリスクおよび機会から予想される財務的影響(a) 資源利用と循環経済を考慮する前に予想される財務的影響を金銭的に定量化した開示、または過度なコストや労力をかけなければ不可能な場合は、定性的な情報を開示(重要な機会から生じる財務的影響については、情報の質的特性を満たさない開示となる場合には、定量化は要求されない) (b) 考慮された財務的影響およびインパクトおよび依存関係、並びにそれらの重要性が高まる時間軸の記述 (c) 予測される財務上の影響を定量化するために使用される重要な仮定、およびそれらの仮定の不確実性の源泉と不確実性の程度 |

出典:JETRO「CSRD 適用対象日系企業のための ESRS 適用実務ガイダンス」

なお、ガバナンスと戦略については、ESRSで特定の開示要件が定められていないため、ESRS2を参照する必要があります。

CSRDとCSDDDの違い

2024年4月、欧州議会において、コーポレート・サステナビリティ・デューデリジェンス指令(Corporate Sustainability Due Diligence Directive,以下CSDDD)が正式に採択されました。CSDDDとは、EU域内の大企業を対象に人権や環境への悪影響に対するデューデリジェンス(特定・予防・緩和)の実施を義務づけるものです。

CSDDDの対象企業には、下記の6つが義務として課されます。

| 1 | デューデリジェンスの企業方針及びリスク管理システムへの組み込み |

| 2 | 現実的・潜在的な負の影響の特定と評価 |

| 3 | 潜在的な負の影響の防止、現実的な負の影響の停止・最小化 |

| 4 | 現実的な負の影響に係る苦情処理メカニズムの構築、およびステークホルダーとの有意義なエンゲージメント |

| 5 | デューデリジェンス実施方針及び手続の効果に係るモニタリング |

| 6 | デューデリジェンス結果の公表 |

CSDDDは悪影響の軽減の取り組みを義務化する一方で、CSRDはあくまでも報告用のフレームワークであり、透明性と情報開示義務を課します。また、CSDDDは、CSRDの一部内容を補完するものとして捉えられています。CSRDのESRS1(全般的要求事項)では、バリューチェーン全体でのデューデリジェンスを重要視していますが、詳細なガイダンスが欠けており、CSDDDの指針や方法論にて補っているとされています。

CSRDがもたらす日本企業への影響

CSRDの国際的な拡充は、日本企業にも影響を与えます。対象企業とスケジュールにおいて記載したとおり、日本企業もEUに大企業に該当する子会社があった場合は2025年の会計年度から、第三国企業に該当する場合は2028年以降の会計年度から対象となります。まずは、自社のEU域内の子会社が該当するか否か、また該当する場合適用となる年度を確認する必要があります。

また、2023年11月には、ESRSを策定している欧州財務報告諮問グループ(EFRAG)とCDPが企業のCSRD対応を促進すべく協力することを発表しました。特に、両者はCDPを通じてESRSのデータポイントの報告を行う企業を支援するための情報提供を行うなど、CDPの開示内容と連携してESRSの環境テーマの報告を準備することを推奨しています。例えば、ESRS E3水と海洋資源ではCDP水セキュリティと、ESRS E4生物多様性と生態系・E5資源利用とサーキュラーエコノミーではCDPフォレストと高い適合性が考えられます。

このように、既に企業が取り組んでいる情報開示内容とESRSで求められている開示項目が重なる部分もあるため、ESRSの開示要件を理解した後、既存の開示内容とESRSを照らし合わせ、新たに開示が必要な項目の有無を明確にしてから取り組むとよいでしょう。

CSRDに必要な準備

CSRDを準備する際、基本となるステップを一部紹介します。

1.CSRDの要求事項を理解する

CSRDの要求事項や基準、スコープを理解し、まずは自社が対象となるか、また対象となった場合、適用時期について確認しましょう。また、セクター別基準や、上場中小企業の基準、第三国企業の基準が追加される予定ですので、常に最新動向を把握する必要があります。

2.開示を含む今後のロードマップを作成する

自社が対象企業となった場合、まずプロジェクトチームを結成し、タスクを洗い出しましょう。グループ会社間での業務連携やデータ収集の準備など関係者やタスクが多岐に渡るため、期日を設けてタスク管理を行う必要があります。また、ロードマップを作成する際に重要な点は、開示を目的・ゴールとしないことです。目的を情報開示やその他イニシアティブ対応に据えてしまっては、場当たり的な対応となり、いわゆるESGウォッシュになりかねません。CSRDの目的は情報開示を通じてサプライチェーン上の透明性を明らかにすることであり、つまり「自社の経営が持続可能であるかどうか」を明確にすることです。絶えず変化する外部状況にも適応できるよう、CSRDで開示したデータをもとに、改めて自社の理念とサステナビリティの取り組みを重ねて考え、持続性を担保できるような移行戦略の策定・実践を目指すことが大切です。

3.CSRDに必要なデータを収集する

開示項目に必要なデータを明らかにし、開示に必要なデータの有無を確認し、不足している場合は、集計・管理・分析するプロセスを設計しましょう。また、第三者保証に対応するためにも、信頼できるツールの活用や、内部統制プロセスを確保しておきましょう。

その後、開示項目に沿って報告書を作成し、第三者保証を得ることも検討しましょう。

対応のポイントと企業価値へのフィードバック

以上がCSRDの概要です。最後に、担当者視点でのポイントをお伝えします。CSRDへの対応は、基本的にはこれまでのCDPやTCFDへの取り組みを土台にして進めることが可能です。すでに高いレベルで情報開示していた企業であれば、大きな違和感なく進めることができるかもしれません。

一方、脱炭素のみを重視していた場合は、追加的な取り組みが必要になることがあります。CSRDはESGの要素全般にわたる情報開示を求めており、資源循環や生物多様性についても具体的な開示基準を設けています。事業による資源利用、生態系への影響などを評価し、これらに対するリスクや機会、取り組み状況を詳細に報告する必要があります。

このため、資源循環や生物多様性に対する具体的な方針やデータ収集のプロセスが未整備の企業は、新たにこれらの領域での方針策定や体制強化を行う必要が出てきます。しかし、これらの取り組みは持続可能な事業運営や、投資家からの信頼性向上につながるため、長期的には企業価値の向上に寄与するものと考えられます。

重要なのは、CSRDへの対応を単なる情報開示のためではなく、自社の持続性を高める戦略・実行計画を策定または見直す機会として捉えることです。CSRDで求められるデータ収集やプロセス管理の取り組みを通じて、自社の経営課題を明確にし、経営層も関与しながら、理念やサステナビリティ施策を再検討していくことが不可欠です。CSRDへの対応は単なる義務履行ではなく、企業価値向上につながる重要な経営課題だと認識し、対象となった企業は積極的に取り組みましょう。

関連記事

戦略コンサル解説|脱炭素とサーキュラーエコノミーを同時実現する事業変革

激動の時代における成功の鍵は “Slow and Steady”:ISSB、SSBJ、CSRD、米国のESG規制動向(Codo Advisoryサイト)

企業の準備状況からみる、CSRD対応の実態(Codo Advisoryサイト)

関連記事

2025年3月6日(木)に、CSRDをテーマにセミナーを開催しました。CSRDの制度としての特徴、開示事例、対応実践ポイント、移行戦略の重要性が学べる、適用対象企業は必見のセミナーです。

関連情報

お問い合わせ

アミタでは企業の循環型ビジネスモデルへの「移行」を支援するコンサルティングを提供しております。詳しくは下記よりお問い合わせください。

執筆者情報

-

なかむら けいいち

中村 圭一

アミタ株式会社 社会デザイン事業部

宮崎県出身。大学では環境教育を学び、セミナーや情報サービスの企画・運営、研修ツールの商品開発、広報・マーケティング、再資源化製品の分析・製造、営業まで、アミタのサービスを上流から下流まで幅広く手がけてきた。現在は、これまでに培った分析力と企画力を生かし、企業の長期ビジョン策定や移行戦略の立案、サーキュラーエコノミーに関するワークショップの設計・運営、AIを活用した「持続可能な競争優位」の仮説構築、AIツール開発等を手掛けている。

ESG経営に関する情報を

お探しの方必見

お役立ち資料・セミナー

アーカイブ一覧

- なぜESG経営への移行が求められているの?

- サーキュラーエコノミーの成功事例が知りたい

- 脱炭素移行における戦略策定時のポイントは?

- アミタのサービスを詳しく知りたい