建設業、製本業、パルプ・紙・紙加工品製造業、新聞業、出版業が該当します。業種によって排出される紙類について産業廃棄物/一般廃棄物の判断が異なりますので、まずは自社の業種を確認しましょう。

産業廃棄物の紙くずの定義

産業廃棄物の紙くずは以下の2つを指します。

- 建設業に係るもの(工作物の新築、改築または除去に伴って生じたものに限る)、パルプ・紙・紙加工品の製造業、新聞業(新聞巻取紙を使用して印刷発行を行うものに限る)、出版業(印刷出版を行うものに限る)製本業および印刷物加工業に係る紙くず

- ポリ塩化ビフェニル(以下、PCB)が染み込んだ紙くず

1にある業から排出された場合は産業廃棄物の紙くずとなり、これらの業に該当しない場合は、事業系一般廃棄物の扱いになります。なお、たとえば建設業の許可を持っている会社であっても、”工作物の新築・改築または除去”を行っていないオフィスから排出される紙は、一般廃棄物となります。

また2にあるように、PCBの付着した書類や紙類は、どんな業種から排出された場合であっても産業廃棄物の紙くずに該当します。

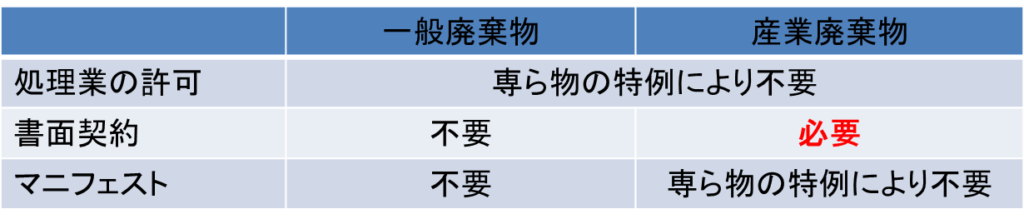

専ら物の古紙としての扱い

古新聞や古雑誌を集めて回る古紙回収会社がありますね。このように、回収後にもう一度製品に再生される、古紙、くず鉄、あきびん類、古繊維は「専ら再生利用の目的となる廃棄物」、通称「専ら物」とよばれています。専ら物は、通常の一般廃棄物や産業廃棄物とは異なり、処理業の許可が不要で、マニフェストの交付も不要です。(昭和46年10月16日環整43号通知参照)

発生した紙くずの処理方法

まず、自社が紙くずの業種限定に該当するか否か、また、自社の廃棄物にPCBが染み込んでいないかどうかを確認しましょう。これにより、一般廃棄物/産業廃棄物どちらに区分されるかが決まります。次に、専ら物として扱うかどうかを判断します。「専ら再生利用の目的となる産業廃棄物のみの処分(収集又は運搬)を業として行う者」(施行規則第8条の3)に委託する場合には、専ら物として扱うことができ、特例措置によって処理業の許可・マニフェストの交付が不要となります。ただし、書面での契約は必要ですので注意してください。

▼専ら物の特例措置

委託先の処分方法が、焼却(熱回収含む)や埋め立てなど「再生利用」に該当しない場合は、通常の廃棄物処理と同じく、業の許可を持つ処理会社でなければ委託できません。もちろん、紙くずを有価で販売できる場合はこの限りではありません。

みなさんもコピー用紙の裏面を使用したり、不要になった紙をメモ用紙として使ったり、様々な方法で紙くずを出さない取り組みをしておられると思います。普段何気なく使っている紙ですが、大事な資源ですので有効利用するための方法をもっと考えていきたいものですね。

関連記事

関連情報

お問い合わせ

執筆者情報

-

おしあみへんしゅうぶ

おしアミ編集部

アミタ株式会社

おしえて!アミタさんの編集・運営担当チーム。最新の法改正ニュース、時事解説、用語解説などを執筆・編集している。

ESG経営に関する情報を

お探しの方必見

お役立ち資料・セミナー

アーカイブ一覧

- なぜESG経営への移行が求められているの?

- サーキュラーエコノミーの成功事例が知りたい

- 脱炭素移行における戦略策定時のポイントは?

- アミタのサービスを詳しく知りたい